Stratégie de suivi de tendance adaptatif dynamique à facteurs multiples

Aperçu

La stratégie de suivi de tendance adaptative multi-facteurs est une approche de trading systématique combinant plusieurs indicateurs techniques. Cette stratégie utilise plusieurs indicateurs tels que la divergence de convergence moyenne mobile (MACD), l'indice de force relative (RSI), l'Average True Range (ATR) et la moyenne mobile simple (SMA) pour capturer les tendances du marché et optimiser les points d'entrée et de sortie. La stratégie améliore le taux de réussite des transactions en utilisant une confirmation multi-indicateurs, tout en appliquant des méthodes dynamiques de stop-loss et de prise de bénéfices pour s'adapter à différents environnements de marché, équilibrant ainsi la gestion des risques et la maximisation des rendements.

Principe de la stratégie

Le principe central de cette stratégie repose sur la synergie de plusieurs indicateurs techniques pour identifier et confirmer la tendance du marché. Plus précisément :

- Utiliser les croisements haussiers et baissiers du MACD pour capturer les points de retournement potentiels de la tendance.

- Utiliser l'indicateur RSI pour confirmer la dynamique des prix, évitant ainsi d'entrer en position dans des conditions de surachat ou de survente.

- Utiliser la position relative des SMA 50 jours et 200 jours pour évaluer la tendance globale du marché.

- Appliquer l'indicateur ATR pour fixer dynamiquement les niveaux de stop-loss et de take-profit, en fonction de la volatilité du marché.

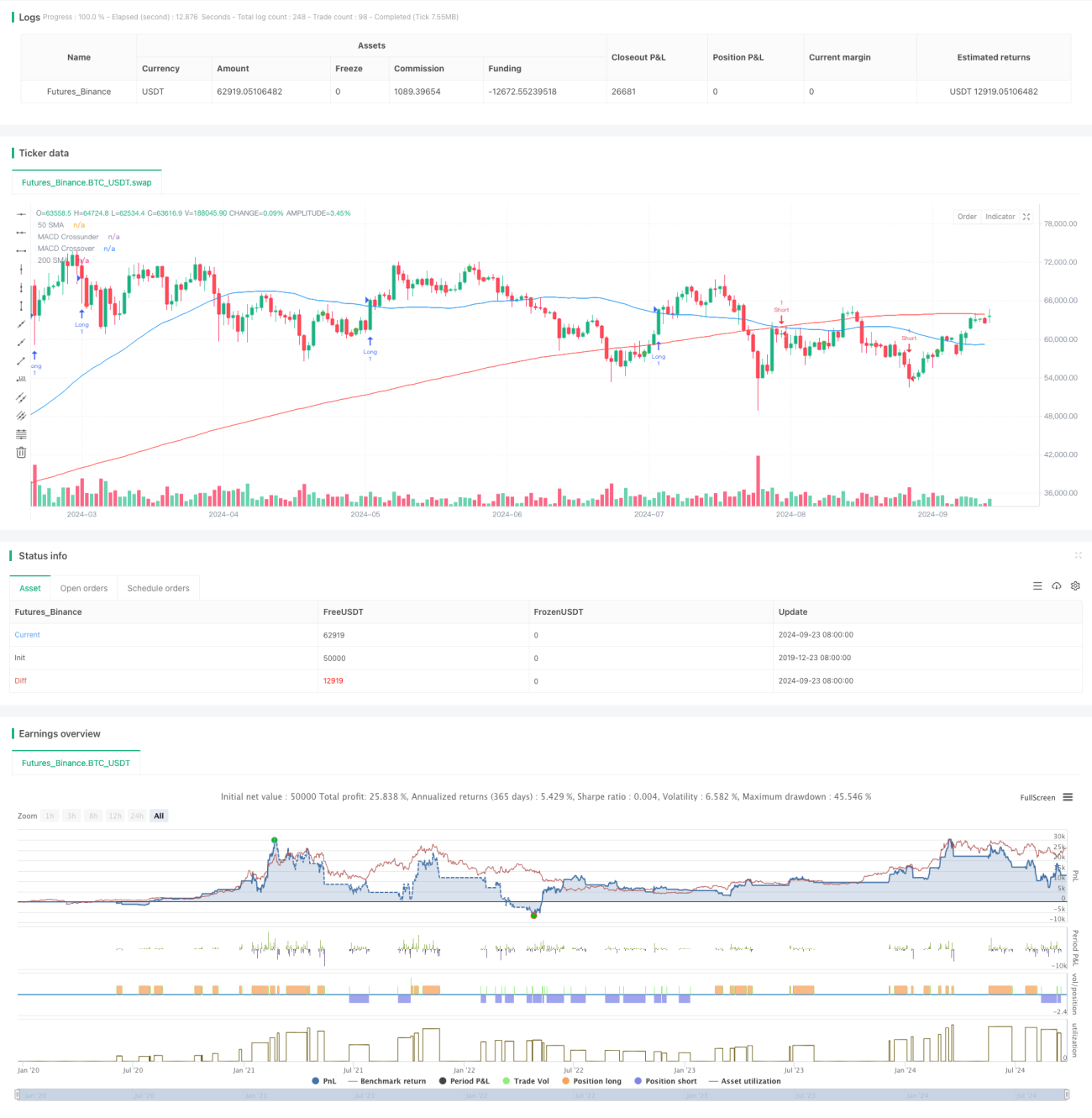

La stratégie ouvre une position longue lorsque les conditions suivantes sont remplies : la ligne MACD croise au-dessus de la ligne de signal, le RSI est inférieur à 70, le prix est au-dessus de la SMA 50 jours et la SMA 50 jours est au-dessus de la SMA 200 jours. Les conditions inverses déclenchent un signal de vente à découvert. La stratégie utilise un stop-loss à 2 fois l'ATR et un objectif de profit à 3 fois l'ATR, garantissant ainsi un ratio risque/rendement de 1:1,5.

Avantages de la stratégie

- Confirmation multidimensionnelle : En combinant plusieurs indicateurs, la stratégie permet d'évaluer plus complètement les conditions du marché et de réduire l'impact des faux signaux.

- Gestion dynamique des risques : L'utilisation de l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit permet à la stratégie de s'adapter à différents environnements de volatilité du marché.

- Combinaison du suivi de tendance et de la dynamique : La stratégie prend en compte à la fois la tendance à long terme (via les SMA) et la dynamique à court terme (via le MACD et le RSI), ce qui aide à capturer des tendances durables.

- Prise de décision systématique : Des règles d'entrée et de sortie claires réduisent la subjectivité et favorisent la discipline de trading.

- Flexibilité : Les paramètres de la stratégie peuvent être ajustés en fonction de différents marchés et instruments de trading, offrant une bonne adaptabilité.

Risques de la stratégie

- Performance médiocre dans les marchés sans tendance : Dans des marchés sans tendance claire, la stratégie peut générer de fréquents faux signaux, entraînant une augmentation des coûts de transaction.

- Effet de retard : En raison de l'utilisation d'indicateurs retardés comme les moyennes mobiles, la stratégie peut manquer une partie des opportunités en début de tendance.

- Dépendance excessive aux indicateurs techniques : La négligence des facteurs fondamentaux peut entraîner des décisions erronées lors d'événements majeurs ou de publications de nouvelles.

- Sensibilité aux paramètres : Les performances de la stratégie peuvent être sensibles aux réglages des paramètres des indicateurs, nécessitant une optimisation régulière pour s'adapter aux changements du marché.

- Risque de drawdown : En cas de retournement brutal du marché, un stop-loss à 2 fois l'ATR peut ne pas être suffisant pour contrôler efficacement le risque.

Directions d'optimisation de la stratégie

- Introduction d'un filtre de volatilité : Envisager de suspendre les transactions dans des environnements de faible volatilité pour réduire les faux signaux dans les marchés sans tendance.

- Intégration de facteurs fondamentaux : Combiner les publications de données économiques, les rapports d'entreprises, etc., pour améliorer la complétude de la stratégie.

- Optimisation de la combinaison d'indicateurs : Tester l'introduction d'autres indicateurs tels que les bandes de Bollinger, le nuage Ichimoku, etc., pour renforcer la robustesse de la stratégie.

- Implémentation de paramètres adaptatifs : Développer des modèles d'apprentissage automatique pour ajuster dynamiquement les paramètres des indicateurs en fonction des conditions du marché.

- Affinage de la classification des états de marché : Distinguer différents environnements de marché (tendance, range, forte volatilité, etc.) pour ajuster les paramètres de la stratégie de manière ciblée.

- Ajout d'analyse multi-timeframes : Combiner les signaux de plusieurs horizons temporels pour améliorer la précision des décisions de trading.

Résumé

La stratégie de suivi de tendance adaptative multi-facteurs offre aux traders une approche de trading systématique et quantifiable en intégrant plusieurs indicateurs techniques. Cette stratégie excelle dans les marchés avec une tendance claire, permettant de capturer efficacement les mouvements à moyen et long terme. Son mécanisme de gestion dynamique des risques et son processus de confirmation multi-dimensionnelle des signaux contribuent à améliorer la stabilité et la fiabilité des transactions. Cependant, la stratégie présente également certaines limites, comme sa performance dans les marchés sans tendance et sa dépendance excessive aux indicateurs techniques. Grâce à une optimisation continue et à l'introduction de dimensions d'analyse plus diversifiées, cette stratégie a le potentiel de devenir un système de trading plus complet et robuste. Les traders qui utilisent cette stratégie doivent ajuster les paramètres et effectuer des backtests en fonction des caractéristiques spécifiques du marché et de leur tolérance au risque personnel, afin d'obtenir les meilleurs résultats de trading.

- 1