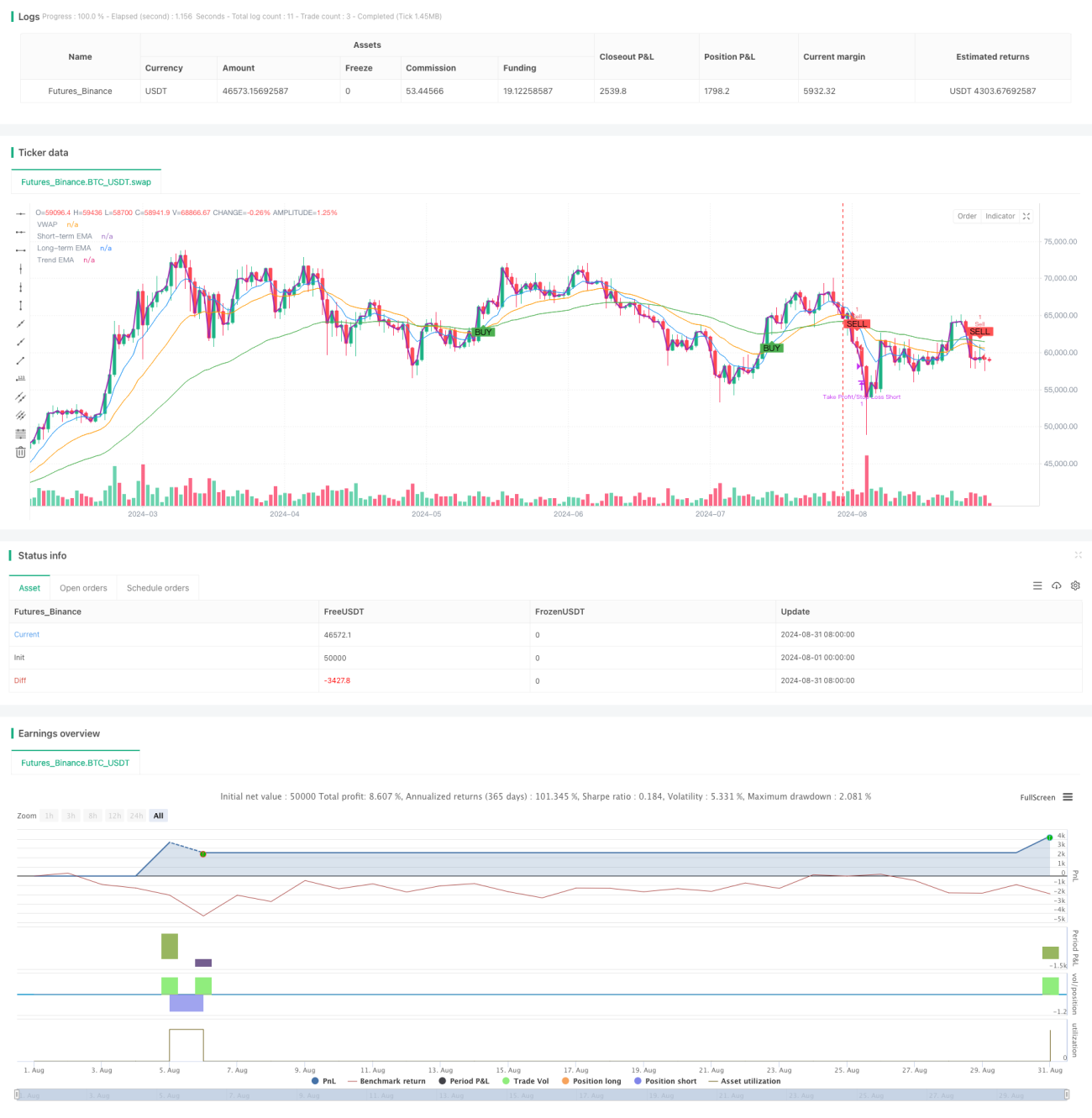

Aperçu

Cette stratégie est une stratégie de trading intraday combinant des moyennes mobiles exponentielles (EMA) multi-périodes et le prix moyen pondéré par le volume (VWAP). Elle utilise principalement le croisement des EMA de 8 et 21 périodes pour générer des signaux de trading, tout en employant une EMA de 55 périodes comme filtre de tendance, et en intégrant le VWAP pour confirmer la direction du trade. La stratégie comprend également des stop-loss et take-profit fixes en pourcentage, ainsi qu'un mécanisme de clôture intraday, visant à obtenir un taux de réussite élevé et des performances stables.

Principe de la stratégie

-

Génération des signaux : lorsque l'EMA 8 périodes croise à la hausse l'EMA 21 périodes, un signal d'achat est généré ; lorsqu'elle croise à la baisse, un signal de vente est généré.

-

Filtre de tendance : une EMA de 55 périodes sert de filtre de tendance. Les positions longues ne sont exécutées que lorsque le prix se situe au-dessus de l'EMA 55 ; inversement pour les positions courtes.

-

Confirmation VWAP : le signal d'achat exige que le prix soit au-dessus du VWAP, et le signal de vente exige que le prix soit en dessous du VWAP, ce qui permet d'aligner la direction du trade avec les flux de capitaux importants.

-

Gestion des risques : la stratégie utilise un stop-loss fixe de 0,5 % et un take-profit fixe de 1,5 % pour contrôler le risque de chaque transaction.

-

Trading intraday : toutes les positions sont clôturées avant la fin de chaque séance de trading, évitant ainsi le risque de détention overnight.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : combinaison d'EMA court, moyen et long terme ainsi que du VWAP, améliorant la fiabilité des signaux de trading.

-

Suivi de tendance : le filtre de tendance via l'EMA 55 garantit que la direction des trades est alignée sur la tendance principale.

-

Contrôle des risques : stop-loss et take-profit en pourcentage fixe permettent de gérer efficacement le risque de chaque transaction.

-

Flexibilité : les paramètres de la stratégie peuvent être ajustés en fonction des différents marchés et instruments.

-

Trading intraday : évite le risque de détention overnight, adapté aux traders ayant une faible tolérance au risque.

Risques de la stratégie

-

Trades fréquents : les croisements d'EMA peuvent entraîner un sur-trading, augmentant les coûts de commission.

-

Retard : les EMA sont intrinsèquement des indicateurs retardés, pouvant générer des signaux tardifs sur des marchés fortement volatils.

-

Fausses cassures : sur des marchés en range, des signaux de cassure erronés peuvent se produire fréquemment.

-

Stop-loss fixe : sur des marchés à forte volatilité, un stop-loss en pourcentage fixe peut être déclenché prématurément.

-

Dépendance aux données historiques : l'efficacité de la stratégie peut souffrir du surajustement, et ses performances réelles peuvent différer des résultats du backtest.

Pistes d'optimisation

-

Paramètres dynamiques : envisager d'ajuster dynamiquement les périodes des EMA et du VWAP en fonction de la volatilité du marché.

-

Ajout de filtres : introduire d'autres indicateurs techniques comme le RSI ou le MACD comme conditions de filtrage supplémentaires pour réduire les faux signaux.

-

Stop-loss adaptatif : ajuster dynamiquement la largeur du stop-loss en fonction de la volatilité, par exemple en utilisant l'ATR (Average True Range).

-

Filtrage des horaires de trading : éviter les périodes de forte volatilité en début et fin de séance pourrait améliorer la stabilité de la stratégie.

-

Intégration de facteurs fondamentaux : combiner les publications de données économiques importantes ou les résultats d'entreprises pour optimiser les décisions de trading.

Conclusion

Cette stratégie de trading intraday à haut taux de réussite, combinant croisement d'EMA multi-périodes et VWAP, vise à capter les opportunités de tendance intraday grâce à l'association de multiples indicateurs techniques et une gestion stricte des risques. Son principal atout réside dans le mécanisme de confirmation multiple et le contrôle rigoureux des risques, mais elle fait face à des défis tels que le sur-trading et le retard des signaux. Les optimisations futures pourraient se concentrer sur l'ajustement dynamique des paramètres, l'ajout de filtres supplémentaires et l'introduction de mécanismes de gestion des risques plus complexes. Les traders utilisant cette stratégie doivent adapter les paramètres et effectuer des backtests en fonction des instruments et des conditions de marché spécifiques, afin d'assurer la stabilité et la rentabilité de la stratégie en trading réel.

- 1