Stratégie de trading quantitatif multi-niveau équilibré

Aperçu

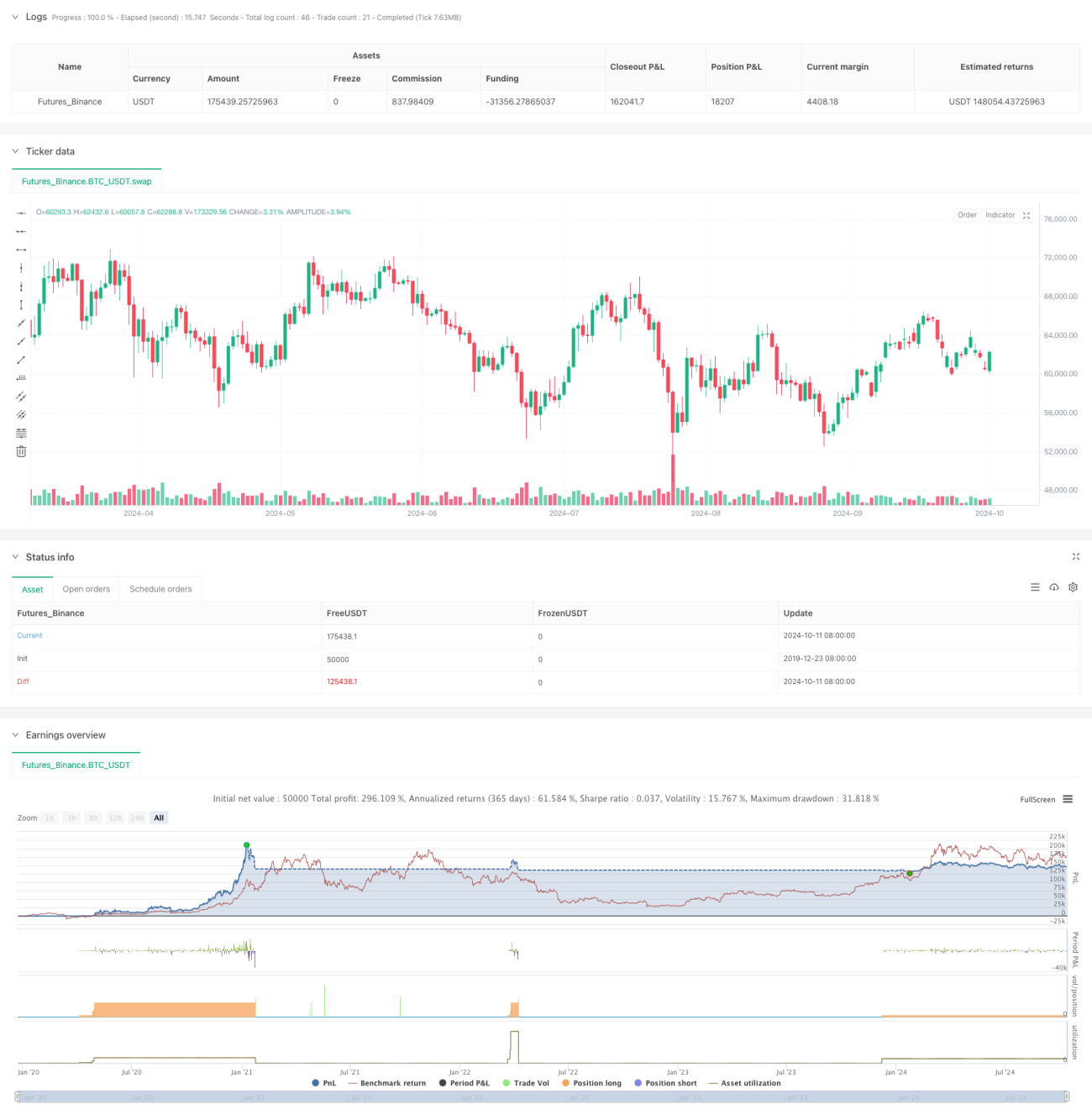

La stratégie de trading quantitatif équilibré multi-niveaux est un système de trading complexe qui combine plusieurs indicateurs techniques et niveaux de prix. Cette stratégie utilise des indicateurs tels que le MACD, le RSI, l'EMA et les bandes de Bollinger, associés aux niveaux de retracement de Fibonacci, pour adopter différentes approches de trading sur différentes zones de prix, afin de réaliser un trading équilibré multi-niveaux. L'idée centrale de la stratégie est d'augmenter la précision des transactions grâce à des confirmations multiples, tout en optimisant la gestion du capital par un ajout progressif de positions.

Principe de la stratégie

Le principe fondamental de cette stratégie comprend les aspects suivants :

- Utiliser les indicateurs MACD, RSI et EMA pour déterminer la tendance et le momentum du marché.

- Exploiter les bandes de Bollinger et les niveaux de retracement de Fibonacci pour identifier les niveaux de support et de résistance clés.

- Définir plusieurs points d'entrée de trading à différents niveaux de prix pour une mise en place progressive des positions.

- Gérer le risque en fixant différents niveaux de prise de bénéfices et de stop-loss.

- Utiliser les chandeliers Heikin-Ashi pour fournir des informations supplémentaires sur la structure du marché.

En analysant ces facteurs de manière globale, la stratégie adopte des actions de trading appropriées dans différentes conditions de marché pour réaliser des bénéfices stables.

Avantages de la stratégie

- Confirmations multiples : en combinant plusieurs indicateurs techniques, la fiabilité des signaux de trading est améliorée.

- Gestion flexible du capital : l'approche de positionnement progressif permet un meilleur contrôle du risque et une optimisation de l'utilisation du capital.

- Adaptabilité : la stratégie peut ajuster son comportement de trading en fonction des différentes conditions de marché.

- Gestion complète des risques : des mécanismes de stop-loss et de take-profit multi-niveaux sont mis en place pour contrôler efficacement le risque.

- Haut niveau d'automatisation : la stratégie peut être exécutée entièrement automatiquement, réduisant l'intervention humaine.

Risques de la stratégie

- Surtrading : en raison de la programmation de multiples niveaux de trading, des transactions fréquentes peuvent survenir, augmentant les coûts de transaction.

- Sensibilité aux paramètres : la stratégie utilise de multiples indicateurs et paramètres, nécessitant un réglage minutieux pour s'adapter aux différents environnements de marché.

- Risque de drawdown : dans des marchés très volatils, la stratégie peut être confrontée à un risque de drawdown important.

- Dépendance technique : la stratégie repose fortement sur les indicateurs techniques, ce qui peut la rendre inefficace dans certaines conditions de marché.

- Risque de gestion du capital : l'approche de positionnement progressif peut entraîner une surexposition dans certains cas.

Pistes d'optimisation de la stratégie

- Ajustement dynamique des paramètres : introduire des algorithmes d'apprentissage automatique pour ajuster automatiquement les paramètres de la stratégie en fonction des conditions du marché.

- Analyse du sentiment du marché : intégrer des indicateurs de sentiment du marché tels que l'indice VIX pour améliorer l'adaptabilité de la stratégie.

- Analyse multi-périodes : introduire une analyse multi-périodes pour améliorer la fiabilité des signaux de trading.

- Ajustement en fonction de la volatilité : ajuster dynamiquement le volume des transactions et les niveaux de stop-loss en fonction de la volatilité du marché.

- Optimisation des coûts de transaction : intégrer un modèle de coûts de transaction pour optimiser la fréquence et la taille des transactions.

Résumé

La stratégie de trading quantitatif équilibré multi-niveaux est un système de trading complet et bien adapté. En combinant plusieurs indicateurs techniques et niveaux de prix, cette stratégie peut maintenir une stabilité dans différents environnements de marché. Bien qu'il existe certains risques, ceux-ci peuvent être efficacement contrôlés grâce à une optimisation et un réglage continus. À l'avenir, l'introduction de technologies plus avancées telles que l'apprentissage automatique et l'analyse du sentiment pourrait permettre à la stratégie d'obtenir de meilleures performances. Pour les investisseurs à la recherche d'une solution de trading automatisée et complète, c'est une option à considérer.

- 1