Stratégie de positionnement overnight inter-marchés basée sur l'indicateur EMA pour les tendances haussières et baissières

Cette stratégie est une stratégie de détention de position overnight basée sur l'indicateur technique EMA, conçue pour capturer les opportunités de trading avant la fermeture et après l'ouverture du marché. Grâce à un contrôle précis du temps et à un filtrage par indicateurs techniques, elle permet un trading intelligent dans différents environnements de marché.

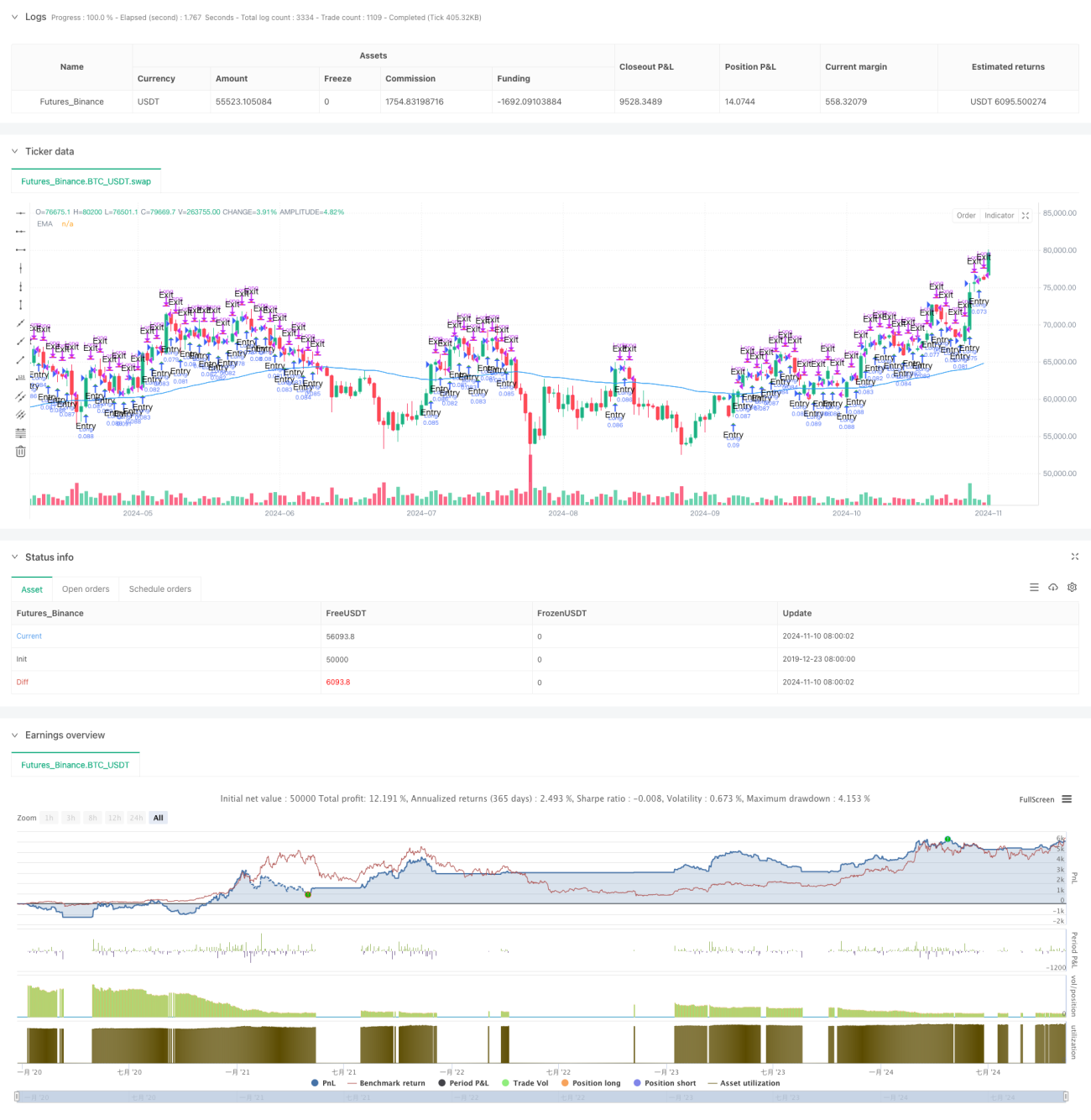

Aperçu de la stratégie

La stratégie génère des gains en entrant en position à un moment spécifique avant la fermeture du marché et en sortant à un moment fixe après l'ouverture le lendemain. Combinée à l'indicateur EMA comme confirmation de tendance, elle recherche des opportunités de trading sur plusieurs marchés mondiaux. La stratégie intègre également des fonctions de trading automatisé, permettant un fonctionnement sans intervention humaine.

Principe de la stratégie

- Contrôle du temps : selon les horaires de négociation des différents marchés, entrée à un temps fixe avant la fermeture, sortie à un temps fixe après l'ouverture.

- Filtrage EMA : utilisation optionnelle de l'indicateur EMA pour valider les signaux d'entrée.

- Sélection du marché : adaptation automatique aux horaires de trading des trois grands marchés (États-Unis, Asie, Europe).

- Protection weekend : clôture forcée des positions avant la fermeture du vendredi pour éviter le risque de détention pendant le week-end.

Avantages de la stratégie

- Adaptabilité multi-marchés : ajustement flexible des horaires de trading en fonction des caractéristiques de chaque marché.

- Contrôle des risques complet : mécanisme de protection de clôture le week-end inclus.

- Haut niveau d'automatisation : prise en charge de l'interface de trading automatique.

- Paramètres flexibles : personnalisation des horaires de trading et des paramètres des indicateurs techniques.

- Prise en compte des coûts de transaction : paramètres de frais et de slippage inclus.

Risques de la stratégie

- Risque de volatilité du marché : la détention overnight peut exposer au risque de gap.

- Dépendance au temps : l'efficacité de la stratégie dépend du choix des créneaux horaires.

- Limites des indicateurs techniques : un simple indicateur EMA peut présenter un retard.

Recommandation : mettre en place des limites de stop-loss, ajouter davantage d'indicateurs techniques pour validation.

Axes d'optimisation

- Ajouter des combinaisons d'indicateurs techniques supplémentaires.

- Introduire un mécanisme de filtrage basé sur la volatilité.

- Optimiser le choix des horaires d'entrée et de sortie.

- Ajouter une fonction d'ajustement adaptatif des paramètres.

- Renforcer le module de contrôle des risques.

Résumé

Cette stratégie met en place un système de trading overnight fiable grâce à un contrôle précis du temps et un filtrage par indicateurs techniques. La conception de la stratégie prend en compte les besoins pratiques, notamment l'adaptabilité multi-marchés, le contrôle des risques, et l'automatisation, lui conférant une forte valeur pratique. Grâce à une optimisation et une amélioration continues, cette stratégie devrait générer des profits stables en trading réel.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy, titled "Overnight Market Entry Strategy with EMA Filter," is designed for entering long positions shortly before - 1