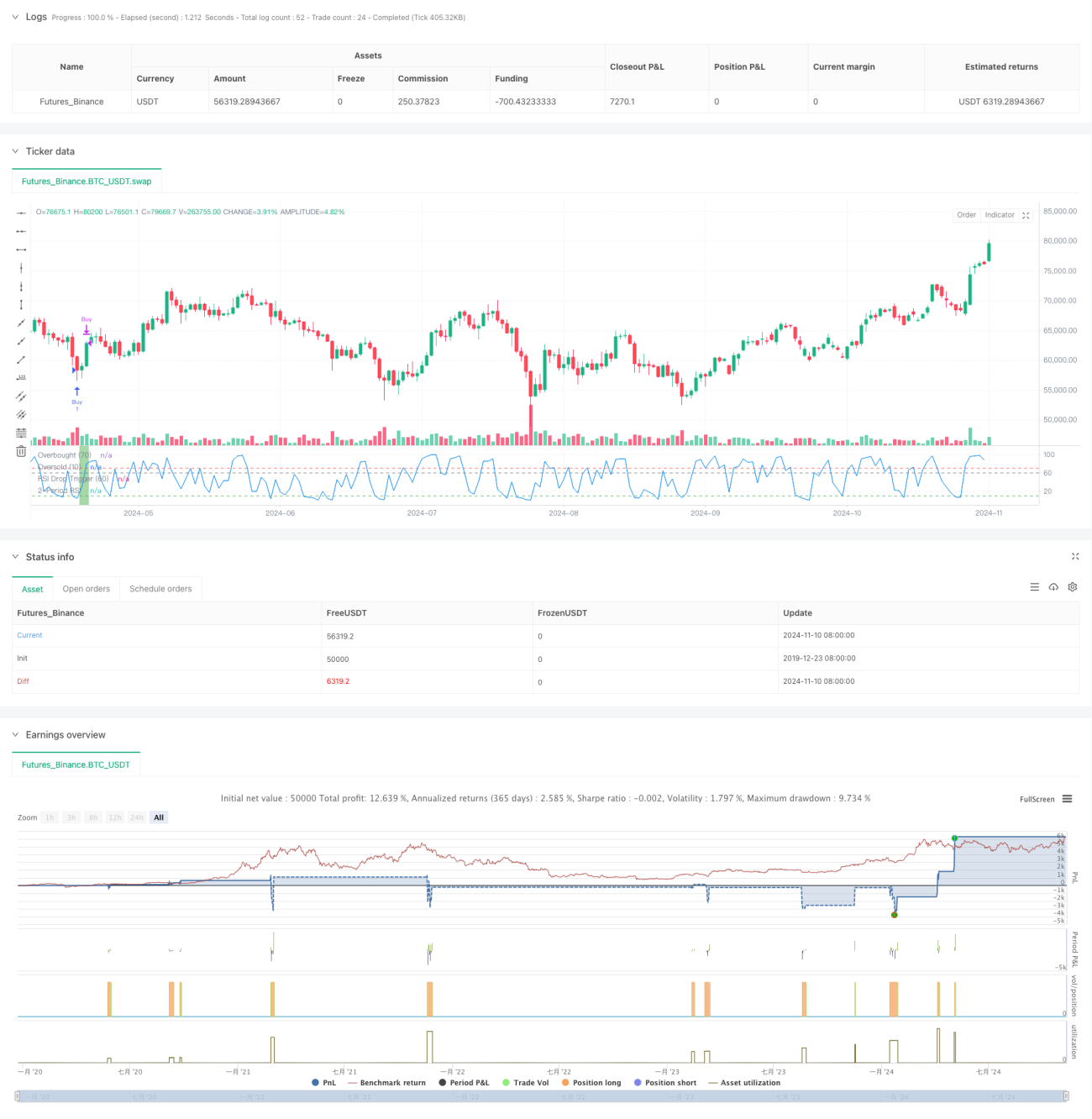

Stratégie d'opportunité à triple validation RSI corrigé par moyenne mobile

Aperçu

Cette stratégie est une stratégie de trading à court terme basée sur la théorie du retour à la moyenne, qui combine la moyenne mobile sur 200 jours et l'indicateur RSI à 2 périodes pour effectuer des transactions. Le cœur de la stratégie consiste à rechercher des opportunités de correction survendue dans une tendance haussière à long terme, en utilisant un mécanisme de triple validation pour garantir la fiabilité des signaux de trading.

Principe de la stratégie

La stratégie utilise un mécanisme de triple validation pour confirmer les signaux de trading : tout d'abord, le prix doit se situer au-dessus de la moyenne mobile sur 200 jours, ce qui confirme une tendance haussière à long terme ; ensuite, une baisse du RSI sur trois jours consécutifs crée une condition de survente à court terme, la première baisse devant commencer à partir d'un RSI supérieur à 60 ; enfin, le RSI doit descendre en dessous de 10 pour former une condition de survente extrême. Lorsque ces trois conditions sont simultanément remplies, le système émet un signal d'achat long. Lorsque le RSI remonte au-dessus de 70, la condition de surachat est considérée comme atteinte, et le système clôture automatiquement la position.

Avantages de la stratégie

- Le mécanisme de triple validation améliore considérablement la fiabilité des signaux de trading

- La combinaison d'indicateurs à long et à court terme évite les faux signaux potentiels d'un seul indicateur

- La logique de la stratégie est claire, les paramètres sont simples, faciles à comprendre et à exécuter

- Le filtrage par moyenne mobile garantit que la direction des transactions est alignée avec la tendance principale

- L'utilisation de conditions de survente extrême pour déclencher l'entrée augmente la probabilité de succès des transactions

Risques de la stratégie

- Les transactions fréquentes peuvent entraîner des coûts de transaction élevés

- Dans un marché en forte tendance, il est possible de manquer des opportunités de hausse continue

- L'indicateur RSI peut présenter un retard dans certaines conditions de marché

- Une forte volatilité du marché peut générer un excès de faux signaux

Il est recommandé de gérer les risques en plaçant des stops loss, en contrôlant la durée de détention des positions et en optimisant la fréquence des transactions.

Pistes d'optimisation de la stratégie

- Envisager d'ajouter un indicateur de volume comme confirmation auxiliaire

- Optimiser les paramètres du RSI en testant les performances sur différentes périodes

- Introduire un mécanisme adaptatif pour ajuster les paramètres en fonction de la volatilité du marché

- Ajouter un filtre de force de tendance pour améliorer la qualité des transactions

- Envisager l'ajout d'un mécanisme de stop loss pour optimiser la gestion des risques

Résumé

Cette stratégie construit un système de trading robuste en combinant habilement la moyenne mobile et l'indicateur RSI. Le mécanisme de triple validation améliore efficacement la fiabilité des transactions, mais il convient de prêter attention à la gestion des risques et à l'optimisation des paramètres. La conception globale de la stratégie est raisonnable et offre une bonne valeur pratique ainsi qu'une marge d'optimisation.

- 1