Stratégie de trading intelligente avec stop-loss dynamique RSI

Aperçu

Cette stratégie est un système de trading dynamique basé sur l'indicateur RSI, associé à une moyenne mobile SMA et à l'indicateur de volatilité ATR pour optimiser les décisions de trading. Elle utilise un plan de prise de profit à plusieurs niveaux, avec une approche de sortie pyramidale pour maximiser les gains, tout en employant un stop-loss dynamique basé sur l'ATR pour maîtriser le risque. La stratégie est hautement adaptative et ajuste automatiquement ses paramètres en fonction des conditions de marché.

Principe de la stratégie

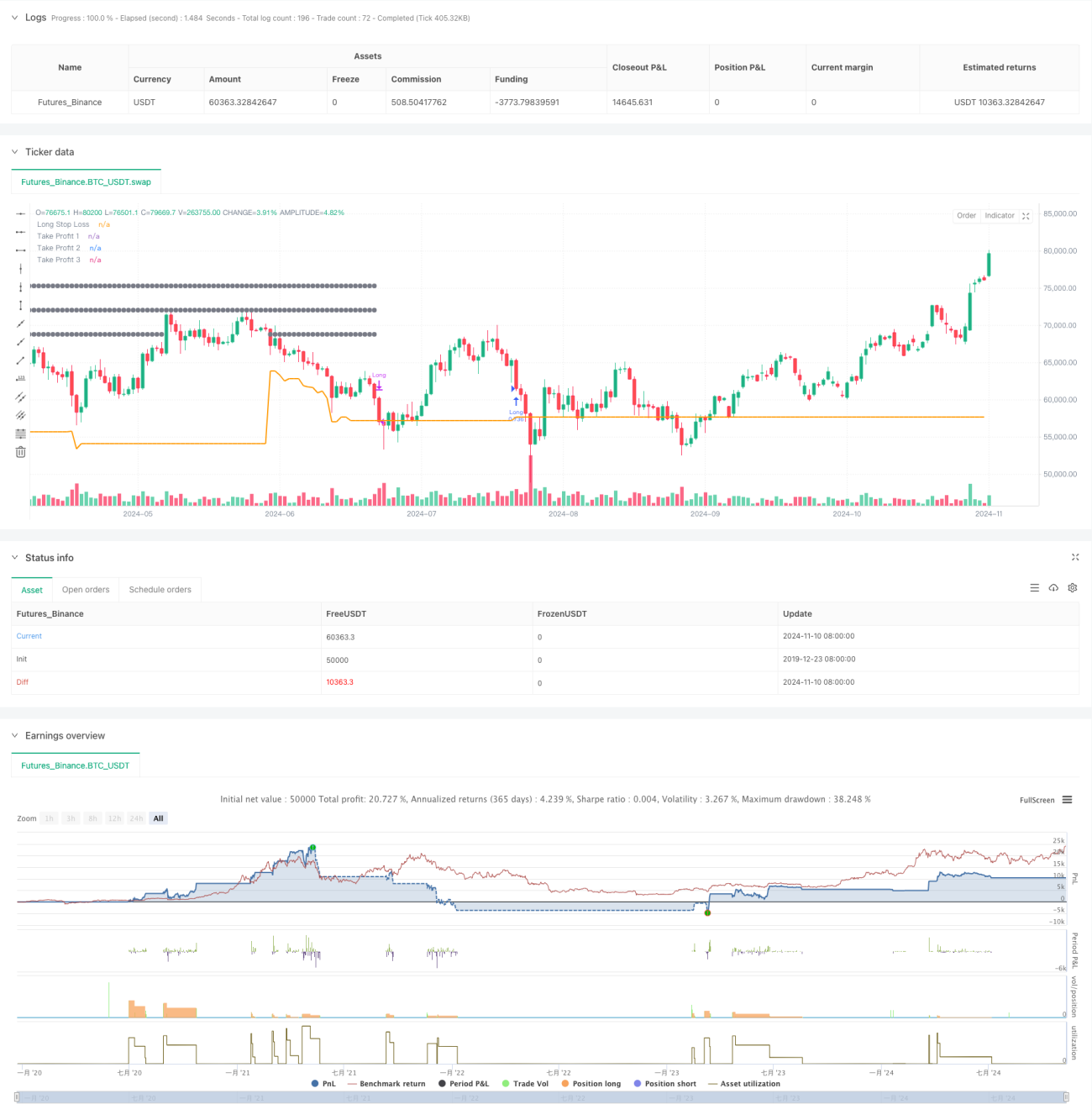

La stratégie se base principalement sur la zone de survente du RSI (RSI < 30) comme signal d'ouverture de position, et exige que le prix soit au-dessus de la moyenne mobile à 200 jours pour garantir une tendance haussière. Le système utilise trois objectifs de prise de profit (5%, 10%, 15%) combinés à un stop-loss dynamique basé sur l'ATR. Plus précisément :

- Condition d'entrée : RSI inférieur à 30 et prix au-dessus de la SMA200

- Gestion de position : ouverture unique utilisant 75 % du capital

- Stop-loss : stop-loss dynamique basé sur 1,5 fois la valeur de l'ATR

- Stratégie de prise de profit : trois niveaux de prise de profit à 5 %, 10 % et 15 %, avec des sorties partielles de 33 %, 66 % et 100 % respectivement

Avantages de la stratégie

- Gestion dynamique du risque : adaptation à la volatilité du marché via l'ATR

- Prise de profit progressive : réduction de l'impact émotionnel, augmentation de la probabilité de gain

- Confirmation de tendance : filtrage des faux signaux grâce à la moyenne mobile

- Gestion du capital : utilisation de positions en pourcentage, adaptable à différentes tailles de compte

- Optimisation des frais : prise en compte des coûts de transaction pour une simulation plus réaliste

Risques de la stratégie

- Le retard inhérent à la moyenne mobile peut entraîner des entrées tardives

- Une zone de survente du RSI n'indique pas nécessairement un retournement

- Une proportion importante de la position peut entraîner des drawdowns importants

- Des prises de profit partielles fréquentes peuvent augmenter les coûts de transaction

Il est recommandé de gérer ces risques en ajustant les paramètres et en ajoutant des filtres supplémentaires.

Pistes d'optimisation

- Ajouter un signal de confirmation basé sur le volume

- Introduire un indicateur de force de tendance

- Optimiser la répartition des niveaux de prise de profit

- Ajouter un filtre temporel

- Envisager une gestion adaptative de la position basée sur la volatilité

Résumé

Cette stratégie construit un système de trading relativement complet en combinant des indicateurs techniques et une gestion dynamique du risque. Ses points forts résident dans sa forte adaptabilité et son risque contrôlé, mais elle doit encore être paramétrée en fonction des conditions réelles du marché. Elle convient aux investisseurs de moyen à long terme et peut servir de bon point de départ pour un trading systématique.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1