Aperçu

Cette stratégie est un système de trading basé sur l'ouverture du marché utilisant plusieurs indicateurs techniques, ciblant principalement les périodes d'ouverture des marchés allemand et américain. La stratégie identifie les phases de consolidation via les bandes de Bollinger, confirme la direction de la tendance avec les moyennes mobiles exponentielles à court et long terme, filtre les signaux de trading à l'aide du Relative Strength Index (RSI) et de l'indice directionnel moyen (ADX), et gère dynamiquement la position avec l'Average True Range (ATR).

Principe de la stratégie

La stratégie utilise des bandes de Bollinger à 14 périodes (écart-type de 1,5) pour identifier les phases de faible volatilité, considérant une consolidation lorsque le prix se rapproche de la bande médiane. Simultanément, elle utilise les moyennes mobiles exponentielles à 10 et 200 périodes pour confirmer une tendance haussière, exigeant que le prix soit au-dessus des deux moyennes. Le RSI à 7 périodes garantit que le marché n'est pas survendu (>30), et l'ADX à 7 périodes confirme la force de la tendance (>10). La stratégie analyse également les sommets des 20 dernières bougies pour trouver des niveaux de résistance, exigeant au moins deux contacts. L'entrée se produit en cas de franchissement de cette résistance et lorsque les autres conditions sont remplies, avec un stop-loss fixé à 2 fois l'ATR et un take-profit à 4 fois l'ATR.

Avantages de la stratégie

- Validation croisée par plusieurs indicateurs techniques, réduisant efficacement les faux signaux.

- Stop-loss et take-profit dynamiques basés sur l'ATR, s'adaptant à la volatilité du marché.

- Ciblage des opportunités à forte volatilité pendant les périodes d'ouverture.

- Capture des tendances fortes via le modèle consolidation-rupture.

- Mécanisme de contrôle des risques complet.

Risques de la stratégie

- La multiplicité des indicateurs peut entraîner le manque de certaines opportunités de trading.

- Une forte volatilité en période d'ouverture peut déclencher le stop-loss.

- Un retournement rapide du marché peut entraîner des pertes importantes.

Il est recommandé d'utiliser une gestion de position raisonnable, de respecter strictement la stratégie de stop-loss et d'éviter le sur-trading.

Axes d'optimisation

- Ajuster les paramètres des indicateurs en fonction des caractéristiques des différents marchés.

- Envisager d'ajouter un indicateur de volume pour valider l'efficacité des cassures.

- Introduire davantage d'indicateurs techniques pour améliorer la fiabilité des signaux.

- Optimiser le choix du moment d'entrée pour réduire l'impact du slippage.

- Améliorer le mécanisme de stop-loss et de take-profit pour augmenter le ratio risque/récompense.

Conclusion

Cette stratégie capture les opportunités de trading pendant les périodes d'ouverture grâce à une approche d'analyse technique multidimensionnelle, en utilisant un stop-loss et un take-profit dynamiques pour gérer les risques. La logique de la stratégie est claire, le contrôle des risques est complet, et elle présente une bonne praticabilité. Grâce à une optimisation et un ajustement continus, elle a le potentiel d'améliorer encore ses performances.

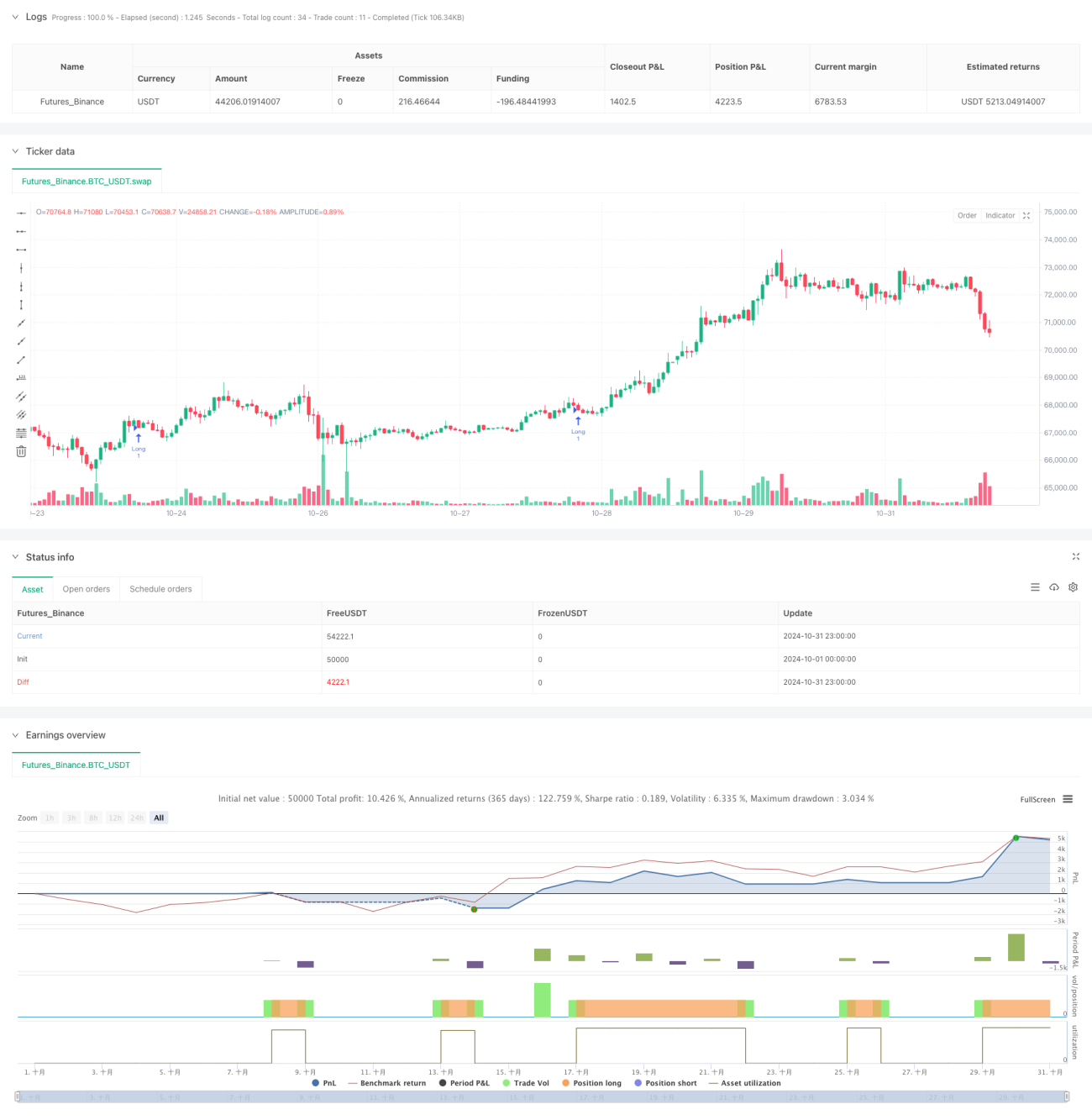

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Post-Open Long Strategy with ATR-based Stop Loss and Take Profit (Separate Alerts)", overlay=true)

// Parametri per Bande di Bollinger ed EMA- 1