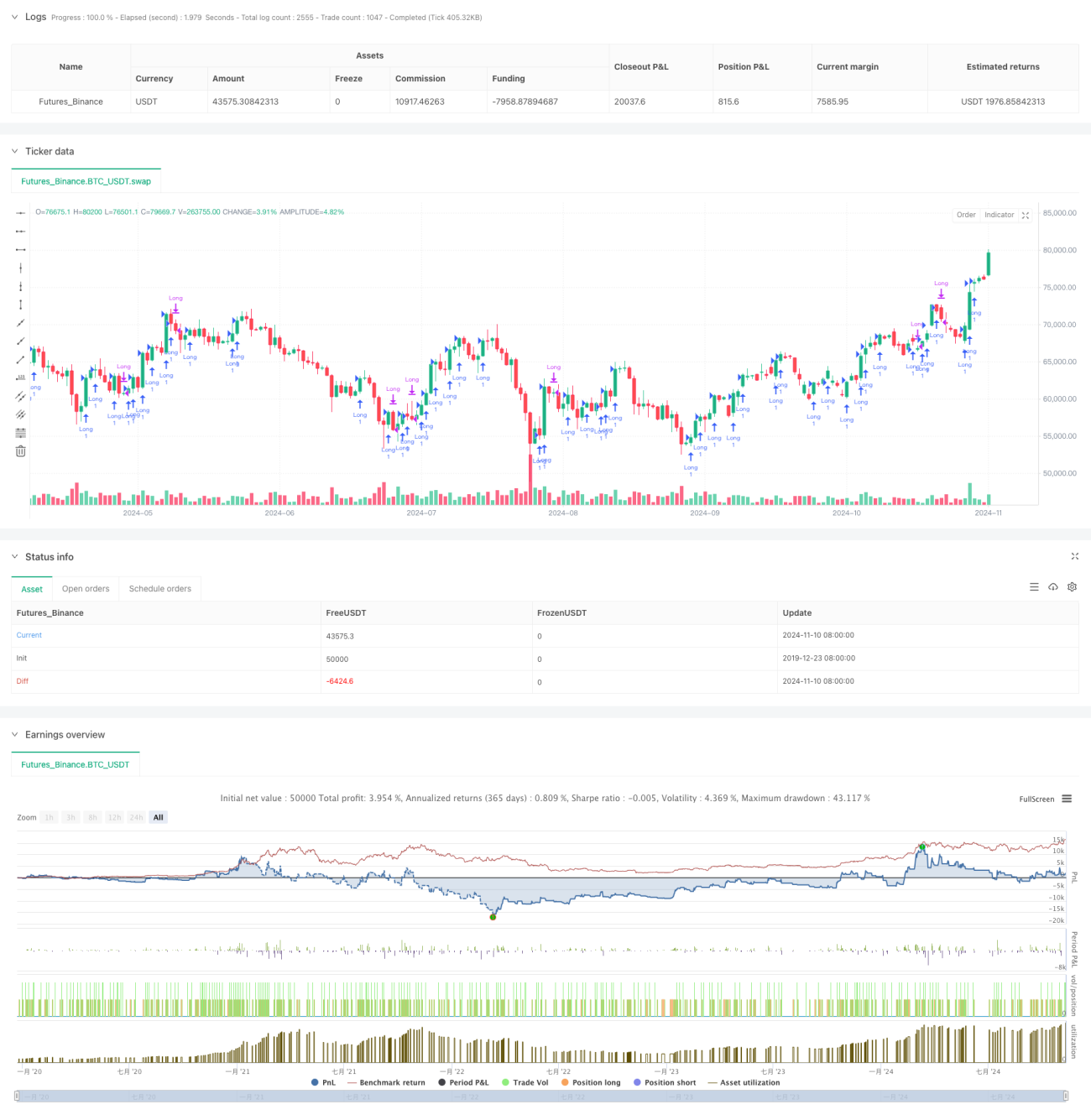

Aperçu

Cette stratégie est un système de trading quantitatif basé sur l'exposition au marché ouvert (OME). Elle calcule la valeur OME cumulée pour juger la tendance du marché et combine des indicateurs de contrôle des risques tels que le ratio de Sharpe pour prendre des décisions de trading. La stratégie utilise un mécanisme dynamique de prise de profits et de stop-loss, permettant de contrôler efficacement les risques tout en garantissant les bénéfices. Elle se concentre principalement sur l'impact des variations de prix après l'ouverture du marché sur la tendance globale, en utilisant une méthodologie scientifique pour évaluer les changements de sentiment et de tendance du marché.

Principe de la stratégie

Le cœur de la stratégie consiste à mesurer la tendance du marché en calculant l'exposition au marché ouvert (OME). L'OME est calculé comme le rapport entre la différence entre le prix de clôture actuel et le prix d'ouverture de la veille, par rapport au prix d'ouverture de la veille. La stratégie définit un seuil d'OME cumulé comme signal de trading : lorsque l'OME cumulé dépasse le seuil défini, une position longue est ouverte ; lorsqu'il descend en dessous du seuil négatif, la position est fermée. Le ratio de Sharpe est également introduit comme indicateur d'évaluation des risques, en calculant la moyenne et l'écart type de l'OME cumulé pour mesurer le rapport rentabilité/risque. La stratégie inclut également un mécanisme de prise de profits et de stop-loss basé sur un pourcentage fixe, afin de protéger les profits réalisés et de limiter les pertes.

Avantages de la stratégie

- Forte sensibilité au marché : l'indicateur OME permet de capturer rapidement les changements de tendance après l'ouverture du marché.

- Contrôle des risques complet : combinaison du ratio de Sharpe et des mécanismes de prise de profits/stop-loss, formant un système de contrôle des risques à plusieurs niveaux.

- Bonne adaptabilité : les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions du marché.

- Logique de calcul claire : le calcul de l'indicateur est simple et intuitif, facile à comprendre et à mettre en œuvre.

- Haute efficacité des capitaux : gestion dynamique des positions pour améliorer l'efficacité d'utilisation des fonds.

Risques de la stratégie

- Risque de volatilité du marché : des signaux erronés peuvent survenir dans des marchés très volatils.

- Risque de slippage : des transactions fréquentes peuvent entraîner des coûts de slippage élevés.

- Sensibilité aux paramètres : l'efficacité de la stratégie est sensible au réglage des paramètres.

- Dépendance à la tendance : la stratégie peut donner de mauvais résultats dans des marchés de range.

- Risque de drawdown : un retournement de tendance majeur peut provoquer un drawdown important.

Directions d'optimisation de la stratégie

- Introduction d'un filtre de volatilité : ajout d'indicateurs tels que l'ATR ou les bandes de Bollinger pour filtrer la volatilité du marché.

- Optimisation de la prise de profits et du stop-loss : envisager l'utilisation de mécanismes dynamiques de prise de profits et de stop-loss en remplacement des pourcentages fixes.

- Ajout d'une évaluation de l'environnement de marché : introduction d'indicateurs de force de tendance pour optimiser le timing des transactions.

- Amélioration de la gestion des positions : ajustement dynamique de la taille des positions en fonction du ratio de Sharpe.

- Intégration d'une gestion de capital : conception de règles de gestion de capital plus complètes.

Résumé

La stratégie de réallocation dynamique basée sur l'exposition au marché ouvert est un système de trading complet qui combine analyse technique et gestion des risques. Grâce à l'application innovante de l'indicateur OME, elle permet de capturer efficacement les tendances du marché. La conception globale de la stratégie est raisonnable, avec une forte praticabilité et extensibilité. En optimisant et en améliorant continuellement, cette stratégie pourrait obtenir de meilleures performances dans le trading réel.

- 1