Aperçu

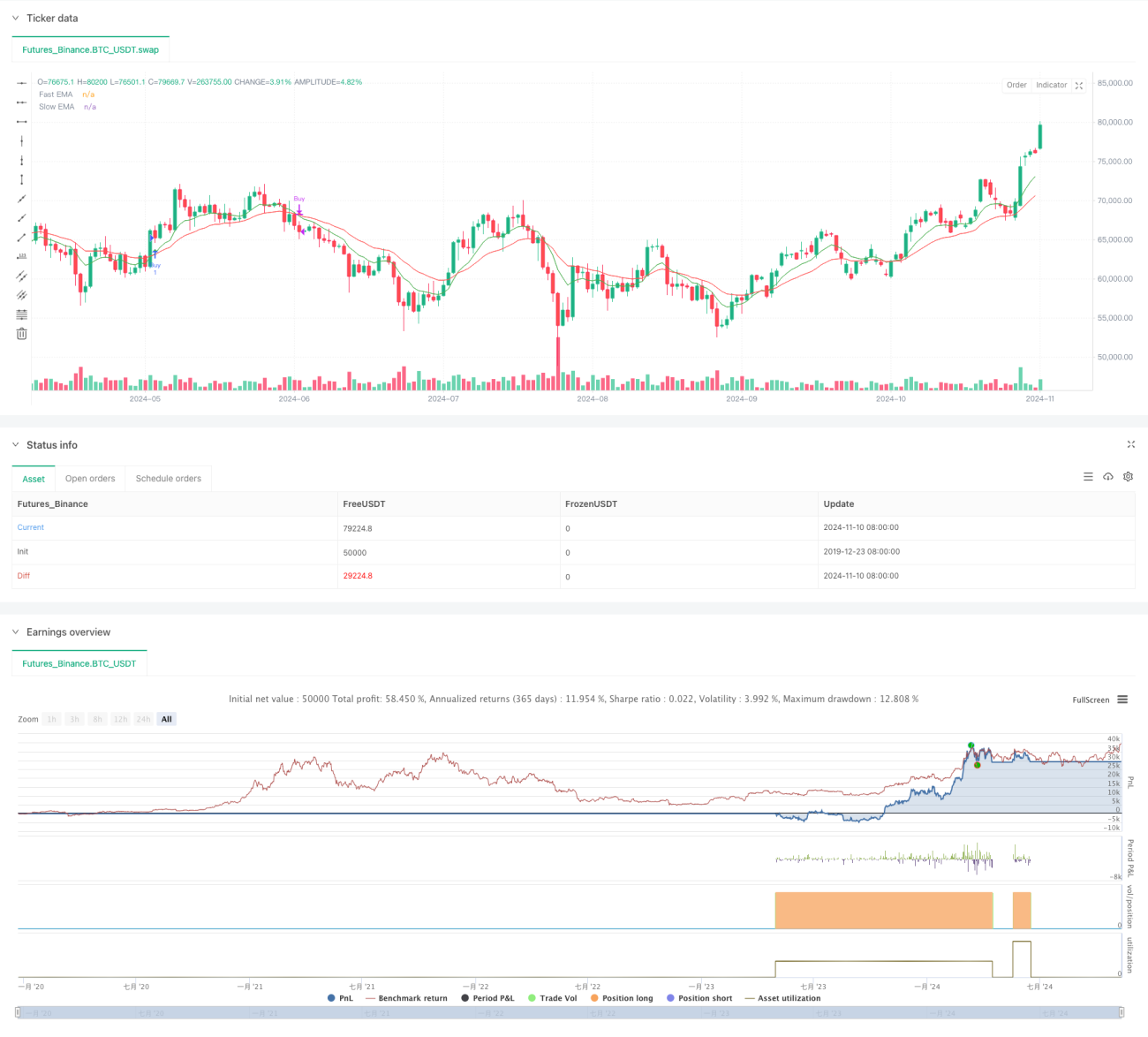

Cette stratégie est un système de trading quantitatif basé sur plusieurs indicateurs techniques, intégrant trois indicateurs majeurs : la Moyenne Mobile Exponentielle (EMA), le Relative Strength Index (RSI) et l’Average Directional Index (ADX). Le croisement des EMA rapide et lente constitue le principal signal d’entrée, tandis que le RSI confirme les conditions de surachat ou de survente, et l’ADX évalue la force de la tendance du marché, formant ainsi un système décisionnel complet. Un module de gestion des risques est également inclus, qui fixe les niveaux de stop-loss et de take-profit de chaque transaction via un ratio risque/récompense prédéfini.

Principe de la stratégie

La logique centrale repose sur les éléments clés suivants :

- Utilisation des EMA sur 9 et 21 périodes comme système de signal principal : un croisement haussier (rapide au-dessus de lente) génère un signal d’achat, un croisement baissier (rapide en dessous de lente) génère un signal de vente.

- Introduction du RSI comme filtre : pour un achat, le RSI doit être inférieur à 60 (éviter les zones de surachat) ; pour une vente, le RSI doit être supérieur à 40 (éviter les zones de survente).

- Utilisation de l’ADX pour confirmer la force de la tendance : les transactions ne sont exécutées que lorsque l’ADX est supérieur à 20, garantissant une entrée dans une tendance claire.

- Gestion du capital : un ratio risque/récompense fixe de 2,0 est appliqué pour définir les niveaux de stop-loss et de take-profit.

Avantages de la stratégie

- L’intégration de multiples indicateurs techniques améliore la fiabilité des signaux et réduit l’impact des faux signaux.

- Le système de croisement EMA capture efficacement les points de retournement de tendance.

- Le filtre RSI évite les entrées défavorables dans les zones extrêmes.

- L’introduction de l’ADX garantit que les transactions n’ont lieu que dans des tendances claires, augmentant le taux de réussite.

- Un ratio risque/récompense fixe favorise une croissance stable du capital à long terme.

- La stratégie offre une interface graphique claire, incluant les marqueurs de signaux de trading et les étiquettes de prix.

Risques de la stratégie

- La multiplicité des indicateurs peut entraîner un retard dans les signaux, affectant le timing d’entrée.

- Dans un marché sans tendance (range), des croisements fréquents peuvent se produire, augmentant les coûts de transaction.

- Les seuils fixes du RSI et de l’ADX peuvent ne pas convenir à tous les environnements de marché.

- Le ratio risque/récompense prédéfini peut ne pas être adapté à toutes les phases de marché.

- L’absence de prise en compte du volume peut affecter la fiabilité des signaux.

Pistes d’optimisation

- Introduire des paramètres adaptatifs pour les EMA, en ajustant dynamiquement les périodes en fonction de la volatilité du marché.

- Ajouter un mécanisme de confirmation par le volume pour améliorer la fiabilité des signaux.

- Développer des seuils dynamiques pour le RSI et l’ADX, adaptés à différents contextes de marché.

- Ajuster dynamiquement le ratio risque/récompense en fonction de la volatilité.

- Ajouter un filtre temporel pour éviter les transactions pendant les périodes défavorables.

- Intégrer un module de reconnaissance des conditions de marché afin d’utiliser des paramètres différents selon l’état du marché.

Conclusion

Cette stratégie constitue un système de trading multi-indicateurs bien conçu et logiquement complet. En combinant trois indicateurs classiques (EMA, RSI, ADX), elle offre de bonnes performances tant en termes de suivi de tendance que de contrôle des risques. Bien qu’elle présente quelques aspects à améliorer, elle possède une valeur pratique solide et un potentiel d’extension. Les pistes d’optimisation suggérées pourraient encore améliorer ses performances.

- 1