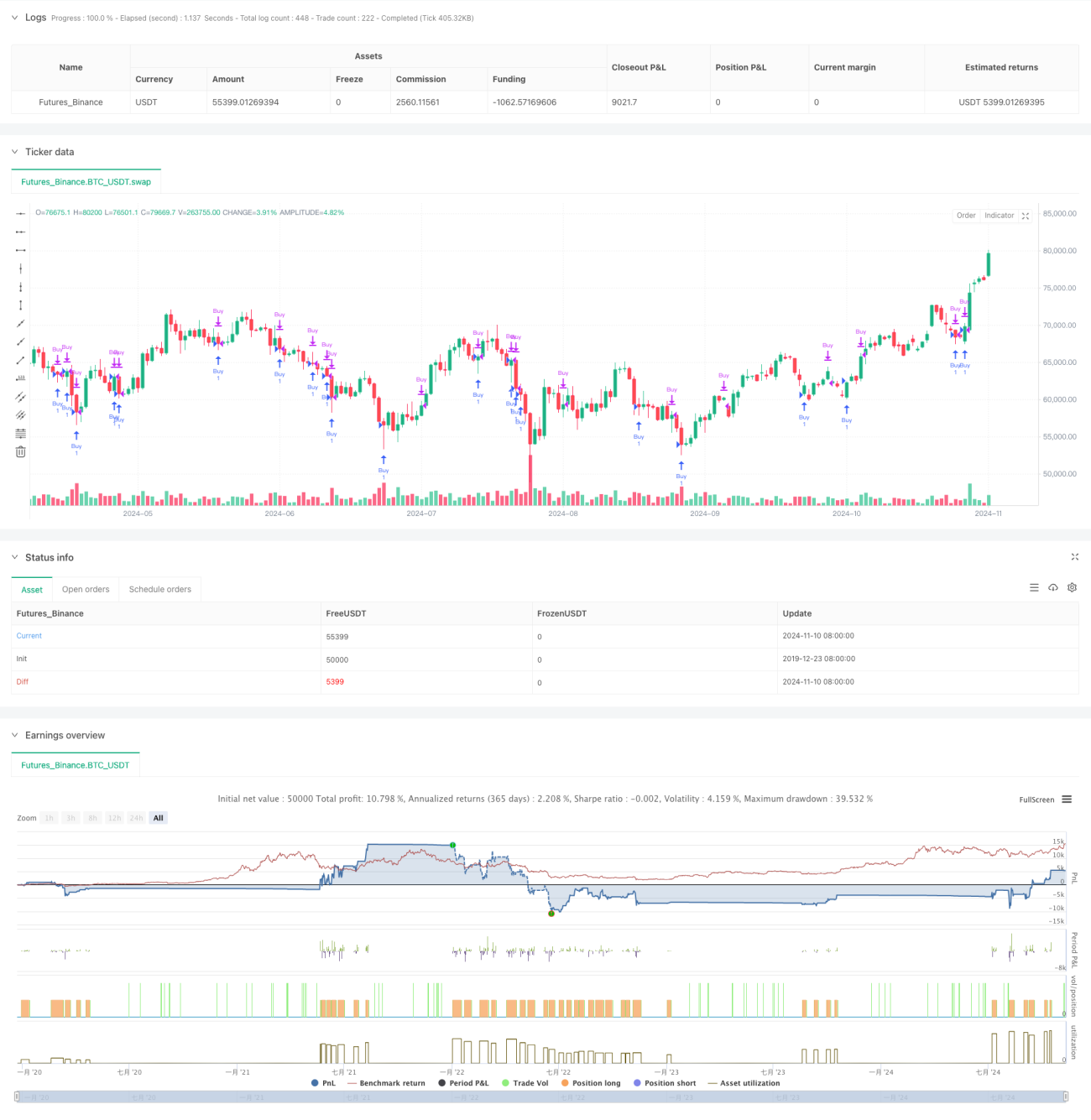

Aperçu

Cette stratégie est un système de trading quantitatif basé sur la reconnaissance de figures de prix sur le marché. Elle vise principalement à capturer les opportunités de retournement potentiel en identifiant la figure de retournement à 123 points. La stratégie combine une gestion dynamique de la période de détention et un filtre de moyenne mobile, et améliore la précision des transactions grâce à une validation multi-conditions. Elle utilise un modèle mathématique précis pour définir les points d'entrée et utilise la moyenne mobile sur 200 jours comme condition de sortie auxiliaire, formant ainsi un système de trading complet.

Principe de la stratégie

La logique centrale de la stratégie repose sur la reconnaissance de figures de prix, incluant les éléments clés suivants :

-

Conception des conditions d'entrée

- Le plus bas du jour actuel doit être inférieur au plus bas de la veille.

- Le plus bas de la veille doit être inférieur au plus bas d'il y a 3 jours.

- Le plus bas d'il y a 2 jours doit être inférieur au plus bas d'il y a 4 jours.

- Le plus haut d'il y a 2 jours doit être inférieur au plus haut d'il y a 3 jours.

Lorsque ces quatre conditions sont simultanément remplies, le système émet un signal d'achat.

-

Conception du mécanisme de sortie

- La période de détention par défaut est fixée à 7 jours.

- La moyenne mobile simple (SMA) sur 200 jours est utilisée comme condition de sortie dynamique.

- Le signal de clôture est déclenché lorsque le prix atteint ou dépasse la moyenne mobile sur 200 jours.

- La position est automatiquement fermée lorsque la durée de détention atteint le nombre de jours défini.

Avantages de la stratégie

-

Haute précision de la reconnaissance de figures

- Utilisation d'un mécanisme de validation multi-conditions.

- Définition stricte des conditions d'entrée via la relation de position relative des hauts et des bas.

- Réduction de la probabilité de fausses interprétations.

-

Contrôle des risques complet

- Limitation de la perte maximale grâce à une période de détention fixe.

- Utilisation d'une moyenne mobile à long terme comme filtre de tendance.

- Double mécanisme de sortie pour protéger les gains.

-

Règles opérationnelles claires

- Conditions d'entrée et de sortie clairement définies.

- Paramètres ajustables en fonction des conditions de marché.

- Facilite l'exécution en temps réel et la validation par backtest.

Risques de la stratégie

-

Limitations de la reconnaissance de figures

- Peut générer de faux signaux sur un marché en range.

- Précision réduite en période de forte volatilité.

- Nécessite une validation par d'autres indicateurs techniques.

-

Risque d'optimisation des paramètres

- La période de détention fixe peut ne pas convenir à tous les environnements de marché.

- Le choix de la période de la moyenne mobile influence la performance.

- Une optimisation excessive peut conduire à un surapprentissage.

-

Risque d'adaptabilité au marché

- Fiabilité réduite des signaux de retournement en forte tendance.

- Performances très variables selon les conditions de marché.

- Nécessité d'évaluer périodiquement l'efficacité de la stratégie.

Axes d'optimisation de la stratégie

-

Optimisation du signal d'entrée

- Ajout d'un mécanisme de confirmation par le volume.

- Introduction d'indicateurs de momentum comme aide à la décision.

- Prise en compte d'un filtre de volatilité.

-

Amélioration du mécanisme de sortie

- Mise en place d'une gestion dynamique de la période de détention.

- Ajout d'une fonction de stop suiveur.

- Développement d'objectifs de profit multi-niveaux.

-

Renforcement du contrôle des risques

- Mise en place d'un système de gestion de la taille des positions.

- Conception d'un mécanisme de contrôle des drawdowns.

- Ajout d'indicateurs de sentiment de marché.

Résumé

Cette stratégie offre aux traders un outil fiable pour capturer les retournements de marché grâce à une reconnaissance stricte des figures et un système de contrôle des risques complet. Bien qu'elle présente certaines limitations, elle peut maintenir des performances stables dans différents environnements de marché par une optimisation continue et un réglage approprié des paramètres. Il est recommandé aux traders d'adapter la stratégie en fonction de leur expérience du marché pour obtenir de meilleurs résultats de trading.

- 1