Stratégie quantitative de retournement d'intervalle dynamique RSI et modèle d'optimisation de la volatilité

Aperçu

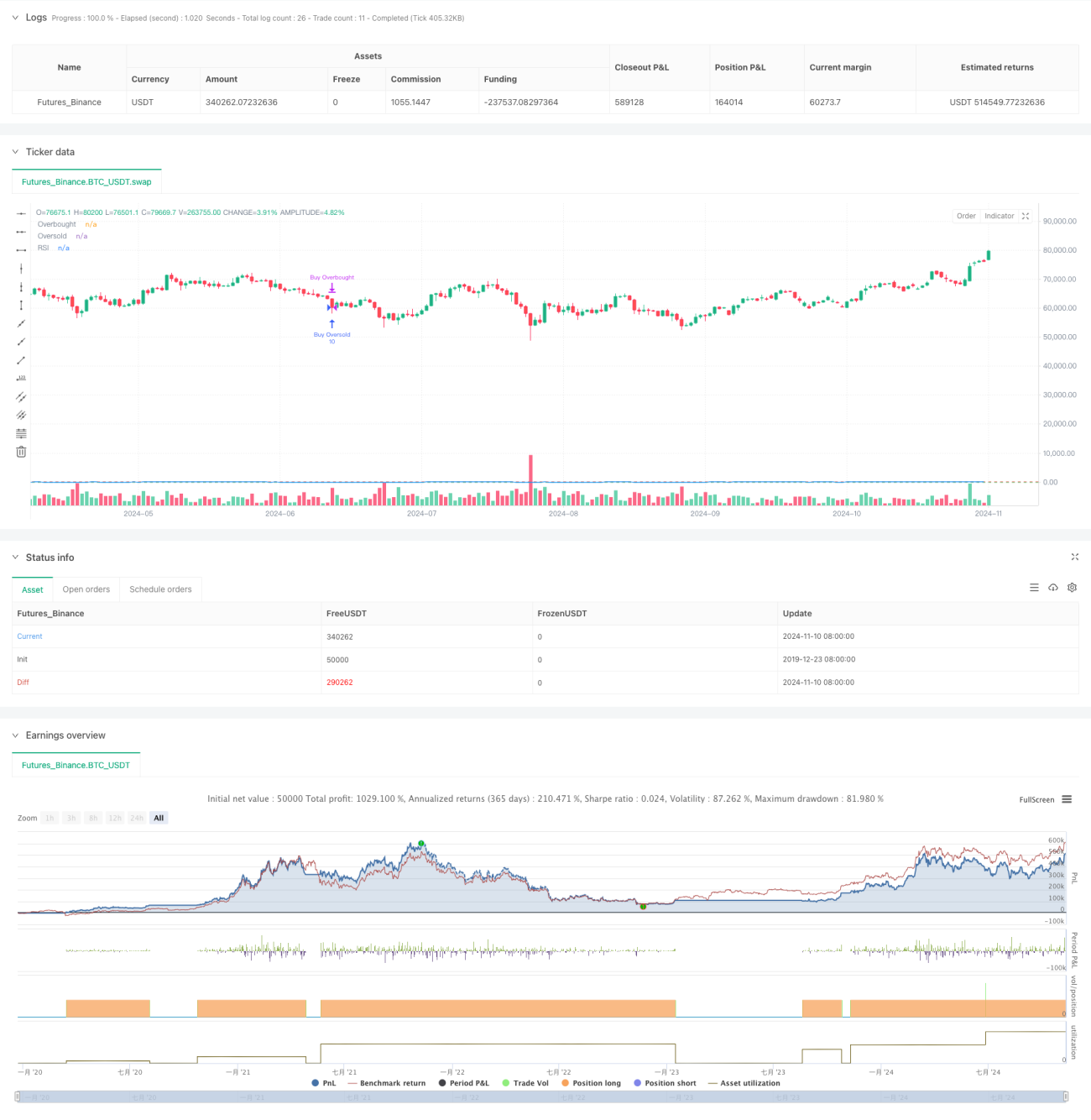

Cette stratégie est un système de trading de retournement dynamique basé sur l'indicateur RSI. En définissant des zones surachet/survendu ajustables, combinées à un paramètre de sensibilité de convergence/divergence, elle capture les points de retournement du marché. La stratégie utilise un nombre fixe de contrats pour chaque transaction et s'exécute dans une période de backtest spécifique. Le cœur du modèle consiste à identifier les états de surachat et de survendu du marché via les variations dynamiques du RSI, et à effectuer des trades de retournement au moment opportun.

Principe de la stratégie

La stratégie utilise le RSI sur 14 périodes comme indicateur principal, avec des niveaux de référence de 80 pour le surachat et 30 pour le survendu. En introduisant un paramètre de sensibilité de convergence/divergence (réglé à 3.0), elle ajoute une capacité d'ajustement dynamique par rapport à la stratégie RSI conventionnelle. Lorsque le RSI dépasse le niveau de surachat, une position longue est ouverte ; elle est fermée lorsque le RSI passe en dessous du niveau de survendu. De même, lorsque le RSI tombe en dessous du niveau de survendu, une position longue est ouverte, et elle est fermée lorsque le RSI dépasse le niveau de surachat. Chaque transaction utilise fixement 10 contrats, garantissant une stabilité dans l'utilisation des fonds.

Avantages de la stratégie

- Ajustement dynamique des zones : le paramètre de convergence/divergence permet un réglage dynamique des zones surachete/survendu, améliorant l'adaptabilité.

- Contrôle du risque clair : l'utilisation d'un nombre fixe de contrats facilite la gestion des fonds.

- Limitation temporelle : en définissant des périodes de backtest spécifiques, on évite les transactions en dehors des créneaux cibles.

- Clarté des signaux : les signaux de croisement du RSI servent de déclencheurs, réduisant les faux signaux.

- Support visuel : affichage de l'évolution du RSI et des niveaux clés sur le graphique pour faciliter le suivi et l'analyse.

Risques de la stratégie

- Risque de marché oscillant : en marché latéral, les transactions fréquentes peuvent augmenter les coûts.

- Risque de continuation de tendance : dans un marché fortement tendanciel, les signaux de retournement peuvent entraîner une fermeture prématurée.

- Risque lié au nombre fixe de contrats : ne pas prendre en compte la volatilité du marché peut exposer à un risque excessif en période de forte volatilité.

- Sensibilité aux paramètres : le choix de la période RSI et des niveaux de surachat/survendu a un impact important sur les performances.

- Dépendance temporelle : l'efficacité de la stratégie peut être limitée à une période de backtest spécifique.

Pistes d'optimisation

- Introduire une adaptation à la volatilité : ajuster dynamiquement le nombre de contrats en fonction de la volatilité du marché.

- Ajouter un filtre de tendance : combiner d'autres indicateurs techniques pour déterminer la tendance du marché et éviter les retournements dans une forte tendance.

- Améliorer la confirmation des signaux : ajouter des indicateurs auxiliaires (ex: volume) pour confirmer les signaux.

- Période dynamique : ajuster automatiquement la période de calcul du RSI en fonction des phases du marché.

- Mécanisme de stop-loss : ajouter un stop-loss dynamique pour limiter le risque par transaction.

Résumé

Il s'agit d'une stratégie de retournement dynamique basée sur l'indicateur RSI. Grâce à des paramètres flexibles et des règles de trading claires, elle constitue un système de trading relativement complet. Ses principaux atouts résident dans sa capacité d'ajustement dynamique et son contrôle clair du risque, mais il faut également être attentif aux risques potentiels dans les marchés oscillants et tendanciels. En introduisant des optimisations telles que l'ajustement à la volatilité et le filtrage de tendance, la stratégie dispose d'une marge d'amélioration. Dans l'ensemble, il s'agit d'un cadre de stratégie de trading quantitatif à valeur pratique, adapté à une recherche approfondie et à une validation empirique.

- 1