Stratégie RSI de momentum de tendance adaptative combinée à un système de filtrage par moyennes mobiles

Aperçu

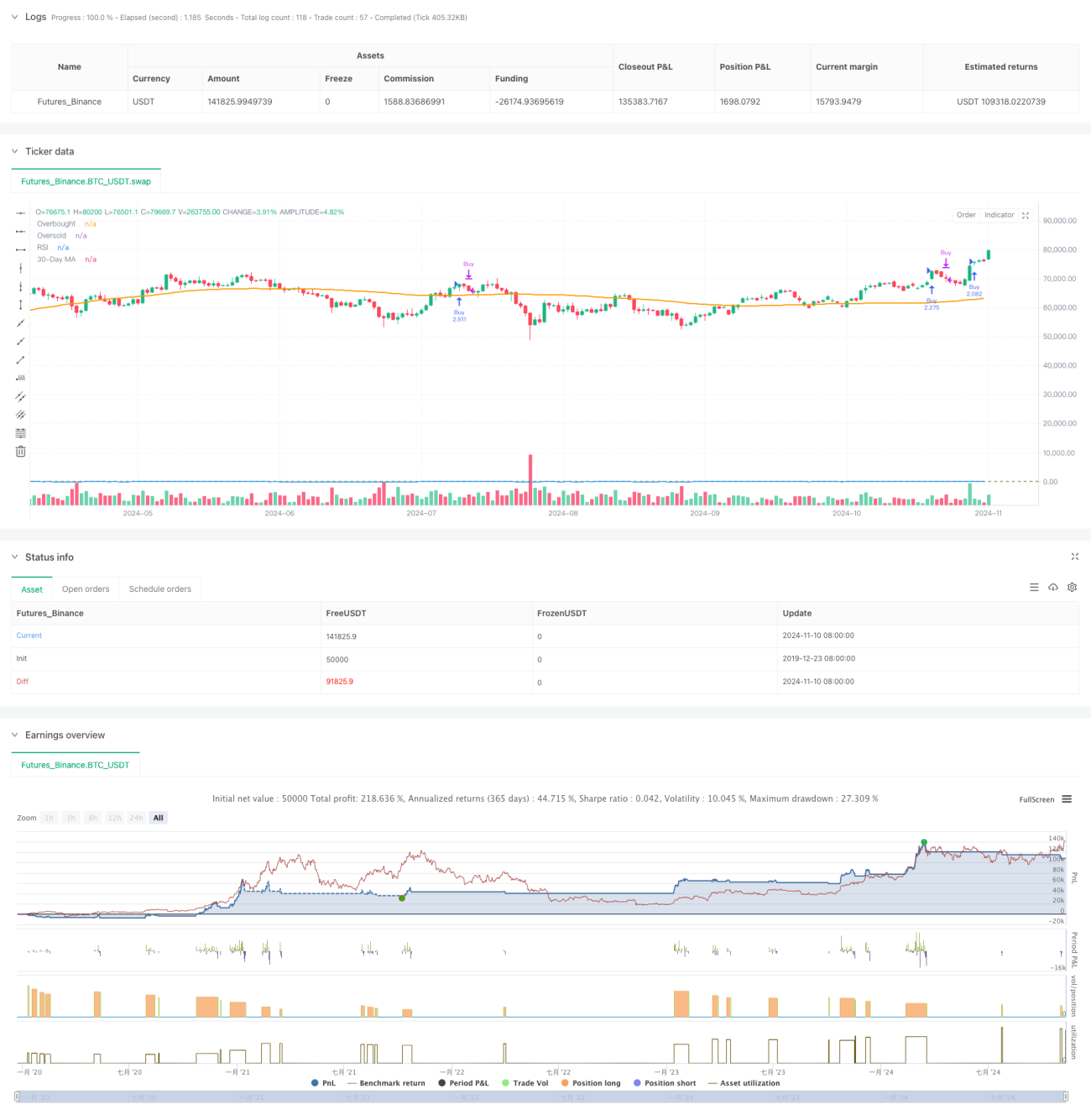

Cette stratégie est un système de trading de suivi de tendance combinant l'indice de force relative (RSI) et la moyenne mobile (MA). Le cœur de la stratégie consiste à capturer les changements de momentum des prix via l'indicateur RSI, tout en utilisant une moyenne mobile sur 90 jours comme filtre de tendance, permettant un suivi efficace des tendances du marché. La stratégie utilise des seuils de surachat et de survente ajustables pour le RSI, et fixe une limite de période de backtest de 2500 jours afin de garantir son utilité et sa stabilité.

Principe de la stratégie

La stratégie repose principalement sur les composants clés suivants :

- Paramétrage du RSI : Utilisation d'un RSI sur 12 périodes, avec des seuils de surachat et de survente fixés à 70 et 62 pour capturer le momentum du marché.

- Moyenne mobile : Utilisation d'une moyenne mobile sur 90 jours comme indicateur de confirmation de tendance.

- Gestion de position : Lorsqu'un signal d'achat apparaît, le système calcule automatiquement la quantité d'ouverture en fonction des capitaux propres actuels du compte.

- Fenêtre temporelle : Introduction d'une limite de période de backtest de 2500 jours pour garantir que la stratégie s'exécute dans un délai raisonnable.

La condition d'achat est déclenchée lorsque le RSI franchit à la hausse le niveau 70, tandis que le signal de vente est généré lorsque le RSI franchit à la baisse le niveau 62. Le système calcule et exécute automatiquement une ouverture de position à pleine capacité lorsque les conditions d'ouverture sont remplies et que la période de backtest est valide.

Avantages de la stratégie

- Adaptabilité dynamique : Les seuils RSI ajustables permettent à la stratégie de s'adapter à différents environnements de marché.

- Contrôle des risques renforcé : La double confirmation via le RSI et la moyenne mobile réduit le risque de faux signaux de rupture.

- Gestion scientifique des positions : La gestion dynamique des positions basée sur les capitaux propres du compte garantit une utilisation efficace des fonds.

- Fenêtre temporelle raisonnable : La limite de backtest de 2500 jours évite le surajustement aux données historiques.

- Support visuel : La stratégie fournit une visualisation en temps réel du RSI et de la moyenne mobile, facilitant le suivi et les ajustements.

Risques de la stratégie

- Risque de retournement de tendance : Des faux signaux de rupture peuvent apparaître sur les marchés à forte volatilité.

- Sensibilité aux paramètres : Le choix des périodes du RSI et de la moyenne mobile a un impact significatif sur les performances de la stratégie.

- Impact du slippage : Les opérations à pleine capacité peuvent être exposées au risque de slippage en cas de liquidité insuffisante.

- Limite de la période de backtest : Une période de backtest fixe peut ne pas capturer certains schémas historiques.

Recommandations de gestion des risques :

- Il est conseillé d'ajuster dynamiquement les seuils du RSI en fonction des caractéristiques du marché.

- Il est possible d'ajouter des fonctions de stop loss et de take profit pour renforcer la gestion des risques.

- Envisager une ouverture par lots pour réduire l'impact du slippage.

- Évaluer régulièrement l'efficacité des paramètres.

Axes d'optimisation de la stratégie

-

Optimisation du système de signaux :

- Ajouter davantage d'indicateurs techniques comme confirmation auxiliaire.

- Introduire une analyse de volume pour renforcer la fiabilité des signaux.

-

Optimisation de la gestion des positions :

- Mettre en place des mécanismes d'ouverture et de réduction par lots.

- Ajouter des fonctions de stop loss et de take profit dynamiques.

-

Optimisation du contrôle des risques :

- Introduire un mécanisme d'adaptation à la volatilité.

- Ajouter un module d'analyse de l'environnement de marché.

-

Optimisation du système de backtest :

- Ajouter davantage de statistiques de backtesting.

- Implémenter une fonction d'optimisation automatique des paramètres.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant l'indicateur de momentum RSI et le filtre de tendance par moyenne mobile. Ses atouts résident dans sa forte adaptabilité et son contrôle des risques renforcé, mais il convient de surveiller la sensibilité aux paramètres et l'impact des changements d'environnement de marché. Grâce aux axes d'optimisation suggérés, la stratégie dispose d'une marge d'amélioration significative pour accroître sa stabilité et sa rentabilité.

- 1