Stratégie de trading quantitatif de suivi de tendance synergique RSI et AO

Aperçu

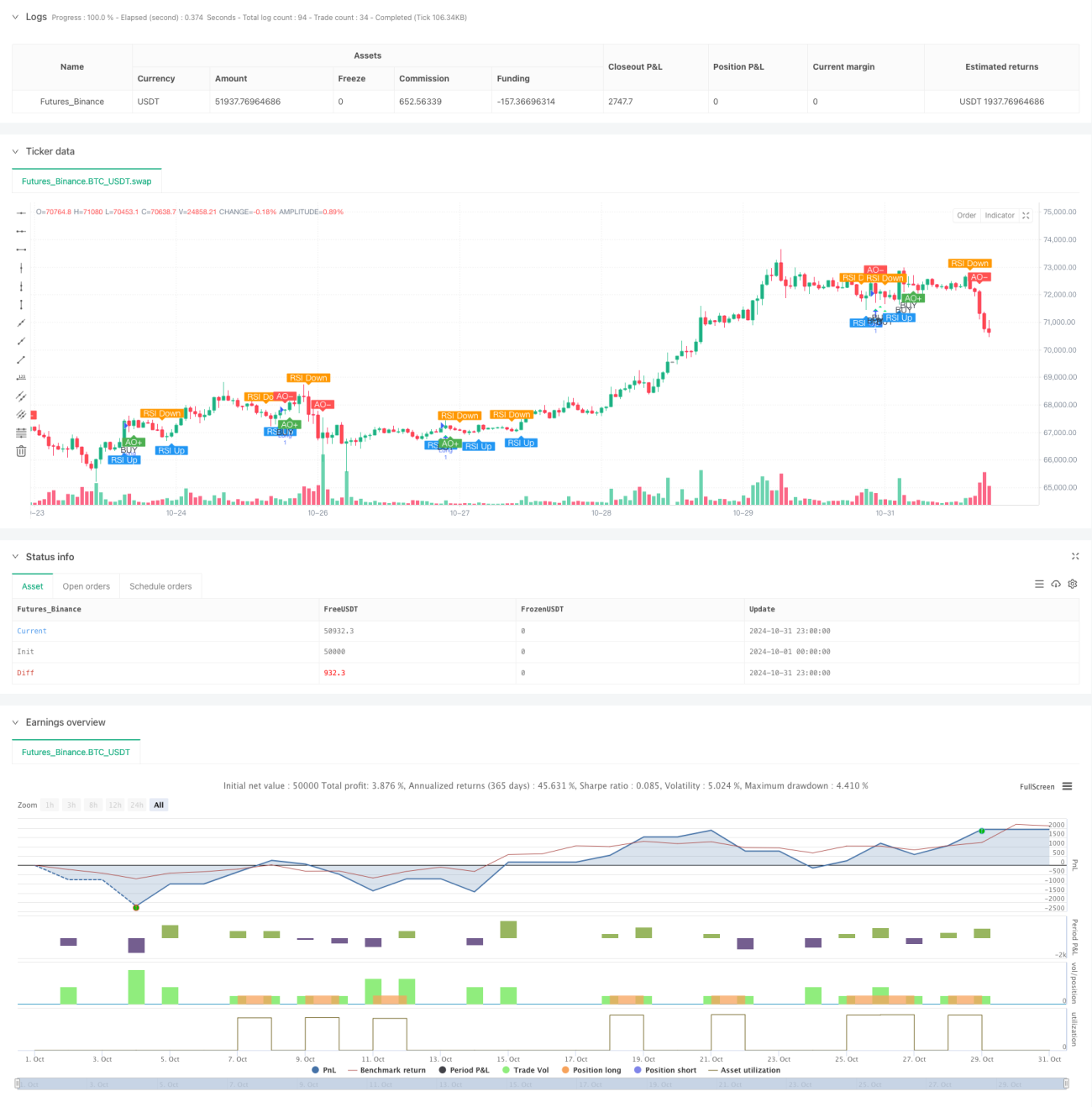

Cette stratégie est une stratégie de trading quantitatif basée sur la synergie de l'indice de force relative (RSI) et de l'oscillateur de momentum (AO). Elle cherche principalement à identifier des opportunités d'achat potentielles en capturant les signaux de croisement du RSI au-dessus du niveau 50 et d'un AO en territoire négatif. La stratégie utilise un mécanisme de take-profit et stop-loss en pourcentage pour gérer le risque, et par défaut, elle emploie 10 % des fonds du compte pour chaque transaction.

Principe de la stratégie

La logique centrale de la stratégie repose sur la synergie de deux indicateurs techniques :

- Indicateur RSI : utilise un RSI sur 14 périodes pour surveiller le momentum des prix ; un franchissement au-dessus de la ligne médiane 50 est considéré comme une confirmation d'un momentum haussier.

- Indicateur AO : calcule le momentum des prix en comparant les moyennes mobiles sur 5 et 34 périodes ; une valeur négative de l'AO indique que le marché se trouve en zone de survente.

- Condition d'entrée : ouverture d'une position longue lorsque le RSI franchit 50 et que l'AO est négatif, ce qui signale un retournement des prix dans une zone de survente.

- Condition de sortie : utilisation d'un take-profit de 2 % et d'un stop-loss de 1 %, garantissant un rapport risque/rendement favorable pour chaque transaction.

Avantages de la stratégie

- Haute fiabilité des signaux : la double confirmation via le RSI et l'AO améliore la fiabilité des signaux de trading.

- Gestion des risques complète : les take-profit et stop-loss en pourcentage fixe permettent de contrôler efficacement le risque de chaque transaction.

- Gestion de capital scientifique : l'utilisation d'un pourcentage fixe des fonds du compte pour chaque transaction évite un effet de levier excessif.

- Logique claire et simple : les règles de la stratégie sont intuitives et faciles à comprendre et à exécuter.

- Bonne visualisation : les différents signaux sont clairement indiqués sur le graphique, facilitant leur identification et leur confirmation par le trader.

Risques de la stratégie

- Risque de faux signaux : le franchissement du niveau 50 par le RSI peut être un faux signal ; une confirmation par d'autres indicateurs techniques est nécessaire.

- Stop-loss trop serré : une marge de stop-loss de 1 % peut être trop étroite et être facilement déclenchée par la volatilité du marché.

- Limitation aux transactions unidirectionnelles : la stratégie n'ouvre que des positions longues, ce qui peut faire manquer des opportunités baissières.

- Impact du slippage : en cas de forte volatilité du marché, le risque de slippage peut être important.

- Sensibilité aux paramètres : l'efficacité de la stratégie dépend fortement du réglage des paramètres du RSI et de l'AO.

Axes d'optimisation de la stratégie

- Filtrage des signaux : il est recommandé d'ajouter un mécanisme de confirmation par le volume pour améliorer la fiabilité des signaux.

- Stop-loss dynamique : remplacer le stop-loss fixe par un stop-loss suiveur pour mieux protéger les bénéfices.

- Optimisation des paramètres : il est conseillé d'optimiser les paramètres du RSI et de l'AO via des backtests historiques.

- Filtrage du marché : ajouter un jugement de tendance du marché pour n'ouvrir des positions qu'en tendance haussière générale.

- Gestion de la taille de position : ajuster dynamiquement la proportion d'ouverture en fonction de la force du signal.

Résumé

Il s'agit d'une stratégie de suivi de tendance combinant les indicateurs RSI et AO, qui effectue des transactions longues en capturant les signaux de retournement en zone de survente. La conception de la stratégie est raisonnable et la gestion des risques est adéquate, mais des marges d'optimisation subsistent. Il est recommandé aux traders d'effectuer des backtests historiques approfondis avant une utilisation en conditions réelles, et d'ajuster les paramètres en fonction des conditions réelles du marché. Cette stratégie convient aux traders ayant une tolérance au risque élevée et une certaine compréhension de l'analyse technique.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="🐂 BUY Only - RSI Crossing 50 + AO Negative", shorttitle="🐂 AO<0 RSI+50 Strategy", overlay=true)

// ------------------------------ 1