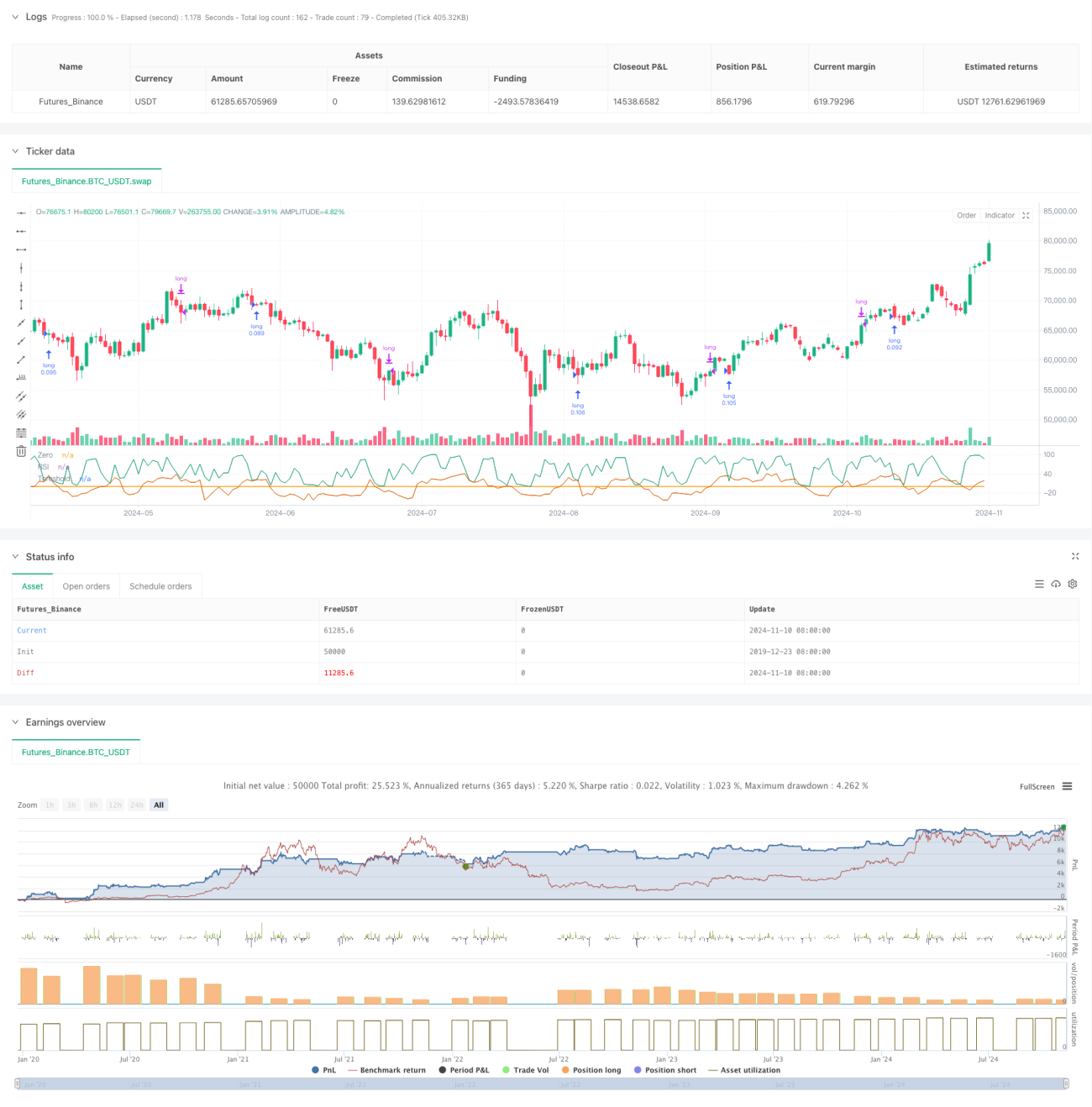

Aperçu

Cette stratégie est un système de trading adaptatif basé sur le RSI (Relative Strength Index), qui optimise la génération de signaux de trading en ajustant dynamiquement les seuils de surachat et de survente. L'innovation principale de la stratégie réside dans l'introduction de la méthode de seuil adaptatif Bufi (BAT), qui ajuste dynamiquement les seuils de déclenchement du RSI en fonction de la tendance du marché et de la volatilité des prix, améliorant ainsi l'efficacité de la stratégie RSI traditionnelle.

Principe de la stratégie

Le cœur de la stratégie consiste à passer d'un système RSI à seuil fixe traditionnel à un système à seuil dynamique. La mise en œuvre spécifique est la suivante :

- Utilisation du RSI à courte période pour calculer l'état de surachat/survente du marché.

- Calcul de la pente de tendance des prix par régression linéaire.

- Utilisation de l'écart-type pour mesurer le degré de volatilité des prix.

- Intégration des informations de tendance et de volatilité pour ajuster dynamiquement les seuils RSI.

- Augmentation du seuil en tendance haussière, diminution en tendance baissière.

- Réduction de la sensibilité du seuil lorsque le prix s'écarte fortement de la moyenne.

La stratégie comprend également deux mécanismes de contrôle des risques :

- Mécanisme de clôture à période fixe.

- Mécanisme de stop-loss basé sur la perte maximale.

Avantages de la stratégie

-

Forte adaptabilité dynamique :

- Capacité à ajuster automatiquement les seuils de trading en fonction de l'état du marché.

- Évite les inconvénients de l'utilisation de paramètres fixes dans différents environnements de marché.

-

Contrôle des risques complet :

- Limitation de la durée maximale de détention de position.

- Protection par stop-loss sur le capital.

- Gestion de la taille des positions en pourcentage.

-

Amélioration de la qualité des signaux :

- Réduction des faux signaux dans les marchés oscillants.

- Meilleure capture des tendances du marché.

- Équilibre entre sensibilité et stabilité.

Risques de la stratégie

-

Sensibilité aux paramètres :

- Le choix du coefficient BAT influence les performances de la stratégie.

- La période RSI nécessite des tests approfondis.

- La longueur adaptative doit être optimisée.

-

Dépendance à l'environnement de marché :

- Possibilité de manquer des opportunités sur les marchés à forte volatilité.

- En cas de fluctuations violentes, le stop-loss peut subir un glissement important.

- Nécessité d'ajuster les paramètres en fonction des différents marchés.

-

Limitations techniques :

- Dépendance aux données historiques pour le calcul des seuils.

- Risque de retard potentiel.

- Nécessité de prendre en compte l'impact des coûts de transaction.

Directions d'optimisation de la stratégie

-

Optimisation des paramètres :

- Introduction d'un mécanisme de sélection adaptative des paramètres.

- Ajustement dynamique des paramètres en fonction des cycles de marché.

- Ajout d'une fonction d'optimisation automatique des paramètres.

-

Optimisation des signaux :

- Combinaison avec d'autres indicateurs techniques pour validation.

- Ajout d'une fonction d'identification des cycles de marché.

- Optimisation du timing d'entrée.

-

Optimisation du contrôle des risques :

- Introduction d'un mécanisme de stop-loss dynamique.

- Optimisation de la stratégie de gestion des positions.

- Ajout d'un mécanisme de contrôle du drawdown.

Résumé

Il s'agit d'une stratégie de trading adaptative innovante qui résout les limitations de la stratégie RSI traditionnelle grâce à l'optimisation des seuils dynamiques. La stratégie prend en compte à la fois la tendance du marché et la volatilité, offrant une forte adaptabilité et des capacités de contrôle des risques. Bien qu'elle présente des défis tels que l'optimisation des paramètres, avec des améliorations et optimisations continues, cette stratégie a le potentiel d'obtenir des performances stables en trading réel. Il est recommandé aux traders d'effectuer des backtests et une optimisation des paramètres suffisants avant une utilisation en live, et de procéder aux ajustements appropriés en fonction des caractéristiques spécifiques du marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1