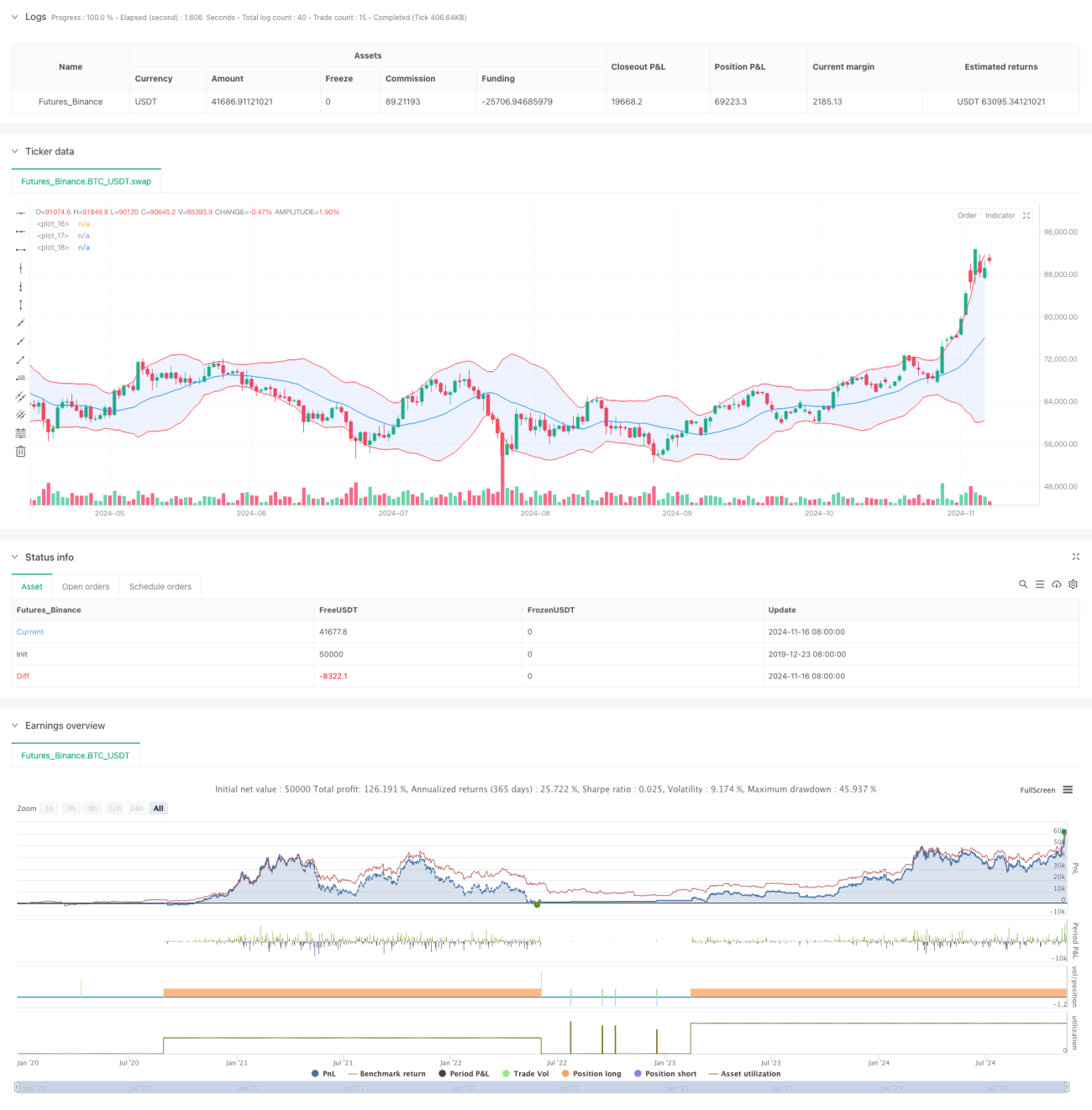

Aperçu

Cette stratégie est un système de trading de retour à la moyenne basé sur les bandes de Bollinger, optimisé par un filtre de tendance et un stop-loss dynamique. Elle utilise des principes statistiques pour trader lorsque le prix s'écarte de sa moyenne, tout en améliorant le taux de réussite et la gestion des risques via des indicateurs techniques.

Principe de la stratégie

Le cœur de la stratégie repose sur les éléments clés suivants :

- Utilisation des bandes de Bollinger sur 20 périodes comme source principale de signaux, avec une largeur de bande de 2 écarts-types.

- Introduction d'une EMA sur 50 périodes comme filtre de tendance, garantissant que la direction des transactions est alignée sur la tendance à moyen terme.

- Utilisation de l'ATR sur 14 périodes pour définir dynamiquement le stop-loss et l'objectif de profit, améliorant ainsi le ratio risque/rendement.

- Ouverture d'une position longue lorsque le prix touche la bande inférieure et se situe au-dessus de l'EMA, et ouverture d'une position courte lorsqu'il touche la bande supérieure et se situe en dessous de l'EMA.

- Utilisation de 2 fois l'ATR comme objectif de profit et de 1 fois l'ATR comme niveau de stop-loss.

Avantages de la stratégie

- Combine les avantages du retour à la moyenne et du suivi de tendance, augmentant ainsi la fiabilité des transactions.

- Le stop-loss et l'objectif de profit dynamiques s'adaptent à la volatilité du marché.

- Des règles d'entrée et de sortie claires réduisent les décisions subjectives.

- Un ratio risque/rendement fixe de 2:1 favorise une rentabilité stable à long terme.

- La combinaison d'indicateurs techniques réduit l'impact des faux signaux.

Risques de la stratégie

- Peut manquer des mouvements importants dans un marché fortement tendanciel.

- Peut générer des transactions trop fréquentes dans des marchés latéraux à plage étroite.

- Un changement brutal du marché peut provoquer un glissement d'exécution du stop-loss.

- Nécessite une surveillance et un ajustement continus des paramètres pour s'adapter aux évolutions du marché.

- Les coûts de transaction peuvent affecter la rentabilité de la stratégie.

Pistes d'optimisation de la stratégie

- Ajouter un indicateur de volume comme confirmation auxiliaire.

- Introduire un filtre de volatilité du marché pour éviter les périodes de forte volatilité.

- Optimiser un mécanisme d'adaptation automatique des paramètres.

- Intégrer davantage d'indicateurs techniques pour une validation croisée.

- Améliorer le système de gestion de capital.

Conclusion

Il s'agit d'une stratégie qui combine l'analyse technique classique avec des méthodes quantitatives modernes. Grâce à une confirmation multi-indicateurs et un contrôle rigoureux des risques, la stratégie offre une bonne praticabilité. Il est recommandé d'effectuer des backtests historiques approfondis et des simulations de trading avant de l'appliquer en conditions réelles.

- 1