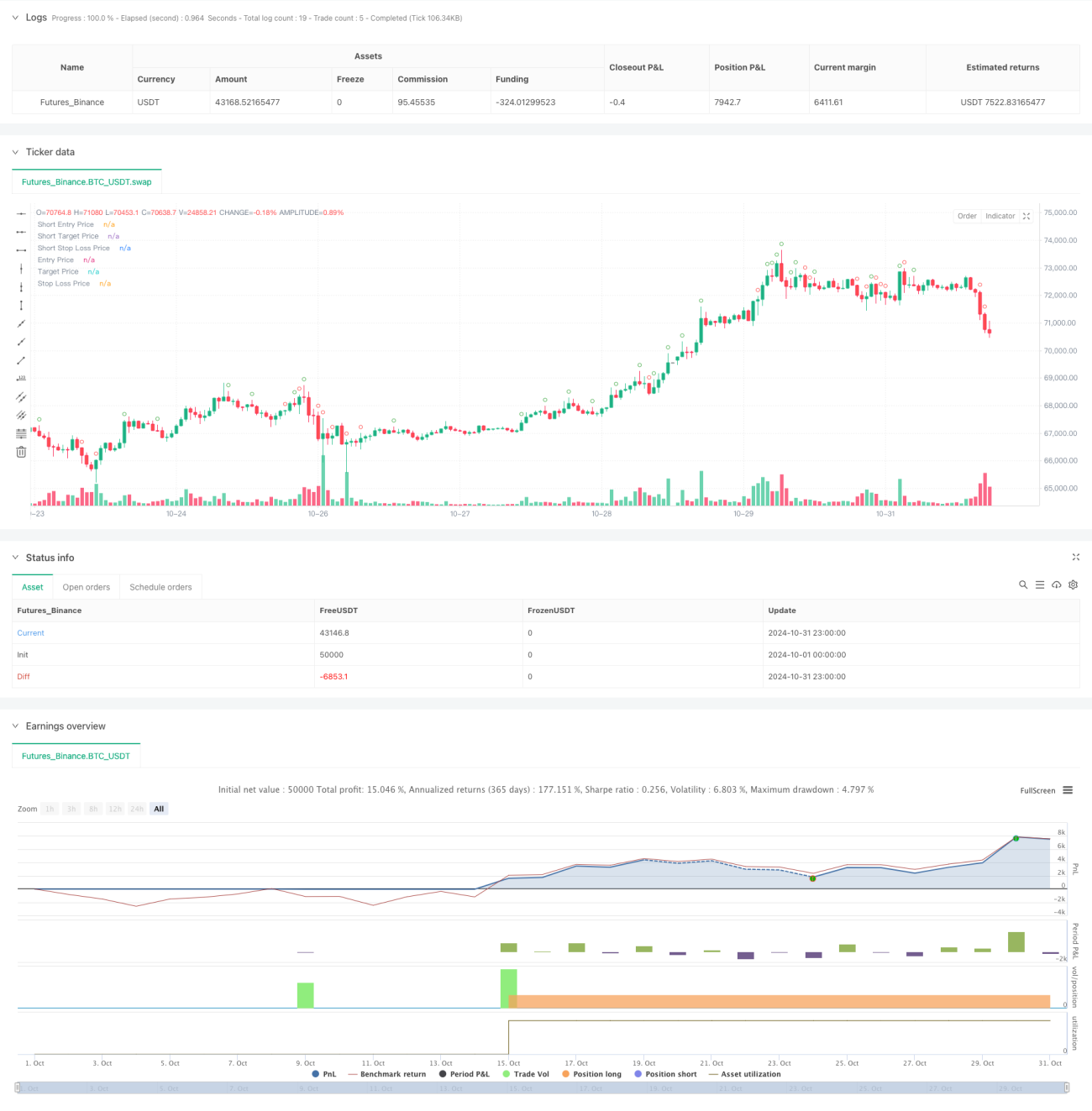

Stratégie de trading bidirectionnel par cassure de forte volatilité : système d'entrée long/short basé sur des seuils de points.

Aperçu

Cette stratégie est un système de trading bidirectionnel basé sur des bougies de 30 minutes, qui cherche des opportunités de trading en surveillant l’amplitude des mouvements de prix. Le cœur de la stratégie consiste à définir des seuils de points pour identifier les mouvements importants, puis à ouvrir des positions dans la direction correspondante après confirmation de la cassure. La stratégie inclut une gestion stricte du temps, des take profit / stop loss ainsi qu’un mécanisme de gestion des transactions pour un trading automatisé à risque contrôlé.

Principe de la stratégie

La stratégie utilise plusieurs filtres pour identifier des signaux de trading valides. Tout d’abord, à la clôture de chaque bougie de 30 minutes, elle calcule l’amplitude du corps de la bougie. Lorsque cette amplitude dépasse un seuil prédéfini, la bougie est marquée comme une opportunité de trading potentielle. Pour garantir l’efficacité du signal, la stratégie définit un tampon supplémentaire : le signal de trading réel n’est déclenché que lorsque le prix dépasse cette zone tampon. La stratégie traite à la fois les positions longues et courtes : elle prend une position longue en cas de cassure haussière, et une position courte en cas de cassure baissière, avec des niveaux de take profit et stop loss fixés pour chaque transaction.

Avantages de la stratégie

- Gestion du temps optimisée : plage horaire de trading définie, évitant les faux signaux pendant les périodes inactives.

- Mécanisme bidirectionnel : permet de capter les opportunités dans les deux sens du marché, améliorant l’efficacité d’utilisation des capitaux.

- Contrôle des risques complet : utilisation de take profit et stop loss à points fixes, facilitant l’évaluation et la gestion des risques.

- Haut degré d’automatisation : de la reconnaissance des signaux à l’exécution des transactions, tout est automatisé, réduisant l’intervention humaine.

- Paramètres flexibles : les paramètres clés sont ajustables, facilitant l’adaptation à différents environnements de marché.

Risques de la stratégie

- Risque de faux breakout : après un fort mouvement, un faux breakout peut se produire, entraînant un stop loss.

- Sensibilité aux paramètres : un réglage inapproprié des seuils peut entraîner des occasions manquées ou un excès de transactions.

- Dépendance à l’environnement de marché : dans un marché rangeant, les stop loss peuvent être déclenchés fréquemment.

- Impact du slippage : en période de forte volatilité, le prix d’exécution réel peut s’écarter considérablement du prix du signal.

- Risque de gestion du capital : l’absence de mécanisme de gestion des positions peut entraîner une exposition au risque trop importante.

Pistes d’optimisation de la stratégie

- Ajout d’un filtre de tendance : combinaison avec des indicateurs de tendance sur des périodes plus longues pour améliorer la qualité des signaux.

- Optimisation dynamique des paramètres : ajustement automatique des seuils et des paramètres de stop loss en fonction de la volatilité du marché.

- Intégration de la confirmation par volume : ajout d’un filtre sur le volume pour renforcer la fiabilité des cassures.

- Optimisation des take profit/stop loss : mise en place de niveaux dynamiques pour s’adapter à différentes conditions de marché.

- Ajout d’une gestion des positions : ajustement dynamique de la taille des positions en fonction de la force du signal et de la volatilité du marché.

Conclusion

Cette stratégie de trading automatisée est complète et logique. Grâce à un filtrage rigoureux des conditions et un contrôle des risques, elle offre une bonne praticabilité. Cependant, elle nécessite encore des tests et une optimisation approfondis en conditions réelles, en particulier pour le réglage des paramètres et la gestion des risques qui doivent être adaptés aux conditions réelles du marché. Le bon fonctionnement de la stratégie repose sur un environnement de marché stable et une configuration appropriée des paramètres. Il est recommandé d’effectuer des backtests approfondis avant toute utilisation en trading réel.

- 1