Stratégie quantitative de croisement de double moyenne mobile et RSI avec stop-loss et take-profit dynamiques

Aperçu

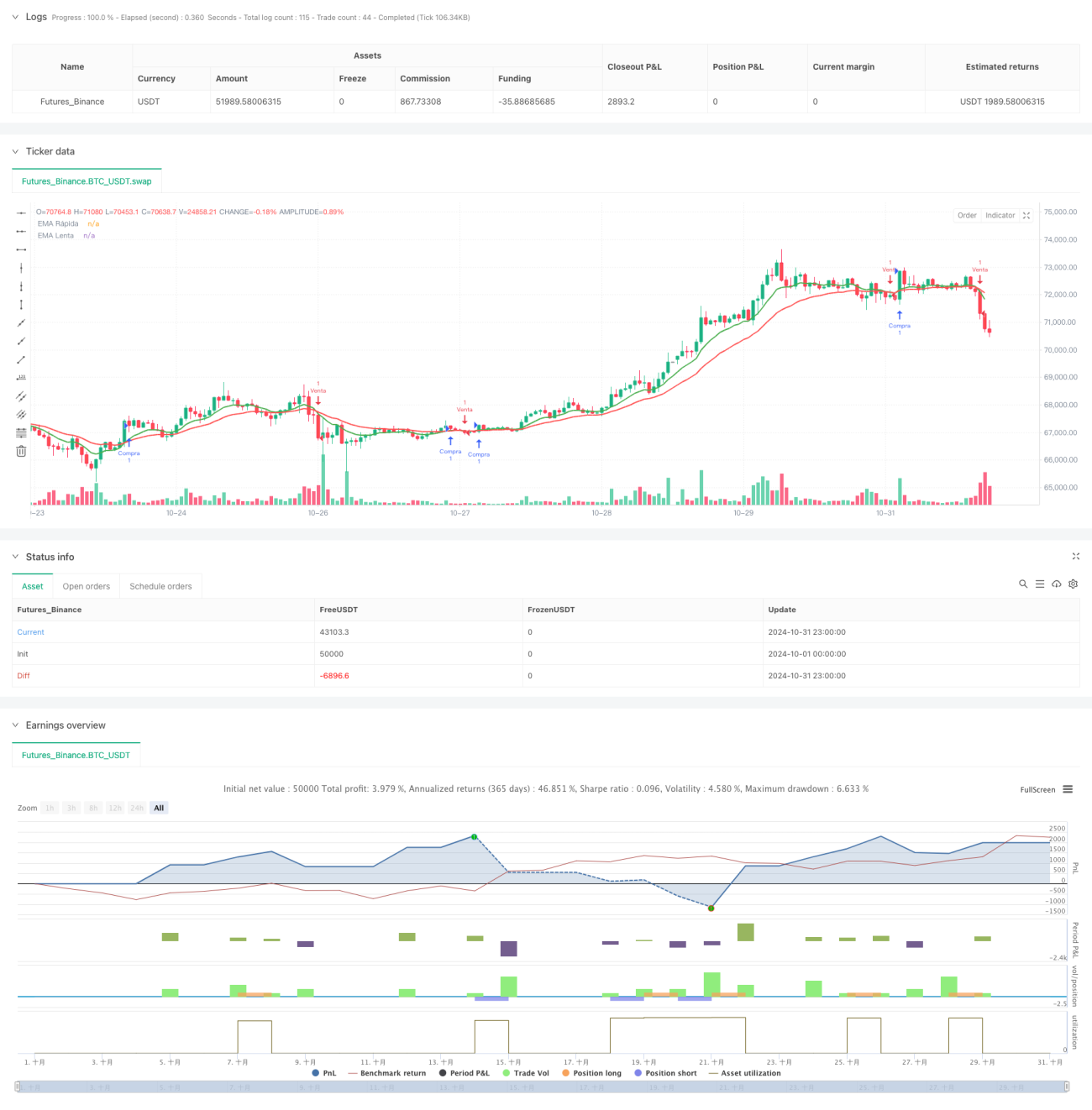

Il s'agit d'une stratégie de trading quantitatif basée sur le croisement de deux moyennes mobiles combiné à l'indicateur RSI, intégrant également un mécanisme dynamique de take-profit et stop-loss. La stratégie utilise les moyennes mobiles exponentielles (EMA) sur 9 et 21 périodes comme principaux indicateurs de tendance, associées à l'indice de force relative (RSI) comme filtre. Les niveaux dynamiques de take-profit et stop-loss sont utilisés pour gérer les risques et les gains.

Principe de la stratégie

La stratégie capture les changements de tendance à travers le croisement de l'EMA rapide (9 périodes) et de l'EMA lente (21 périodes). Lorsque la ligne rapide croise au-dessus de la ligne lente et que le RSI est inférieur à 70, une position longue est ouverte ; lorsque la ligne rapide croise en dessous de la ligne lente et que le RSI est supérieur à 30, une position courte est ouverte. Chaque transaction est dotée d'un take-profit de 1,5 % et d'un stop-loss de 1 %. Ce mécanisme dynamique ajuste automatiquement les niveaux de take-profit et stop-loss en fonction du prix d'entrée.

Avantages de la stratégie

- La combinaison d'indicateurs de suivi de tendance et d'oscillateurs améliore la qualité des signaux.

- Le mécanisme dynamique de take-profit et stop-loss contrôle efficacement le risque de chaque transaction.

- Évite d'entrer sur des zones de surachat ou de survente excessives.

- Logique de stratégie simple, facile à comprendre et à maintenir.

- Paramètres flexibles, ajustables en fonction des différentes conditions de marché.

Risques de la stratégie

- En marché range, des signaux de rupture faux et fréquents peuvent se produire.

- Des ratios fixes de take-profit et stop-loss peuvent ne pas convenir à tous les environnements de marché.

- Le système à deux moyennes mobiles réagit lentement aux points de retournement de tendance.

- Le filtre RSI peut faire manquer certains points de départ de tendance importants.

- Ne prend pas en compte d'autres informations importantes du marché comme le volume.

Directions d'optimisation

- Introduire des indicateurs de volume pour valider l'efficacité de la tendance.

- Ajuster dynamiquement les ratios de take-profit et stop-loss en fonction de la volatilité.

- Ajouter un filtre de force de tendance.

- Optimiser la sélection des périodes de moyennes mobiles, envisager des périodes adaptatives.

- Intégrer un module d'évaluation des conditions de marché pour utiliser différents paramètres selon les circonstances.

- Envisager d'ajouter un mécanisme d'ajustement périodique des niveaux de take-profit et stop-loss.

Résumé

Il s'agit d'une stratégie de trading quantitatif à la structure claire et à la logique rigoureuse. Elle capture les tendances par le croisement de moyennes mobiles, filtre les points d'entrée avec le RSI et gère les risques via des take-profit et stop-loss dynamiques. Bien qu'elle présente certaines limites, les directions d'optimisation suggérées peuvent améliorer sa stabilité et sa rentabilité. La stratégie convient comme cadre de base, à optimiser en fonction des instruments de trading spécifiques et des conditions de marché.

- 1