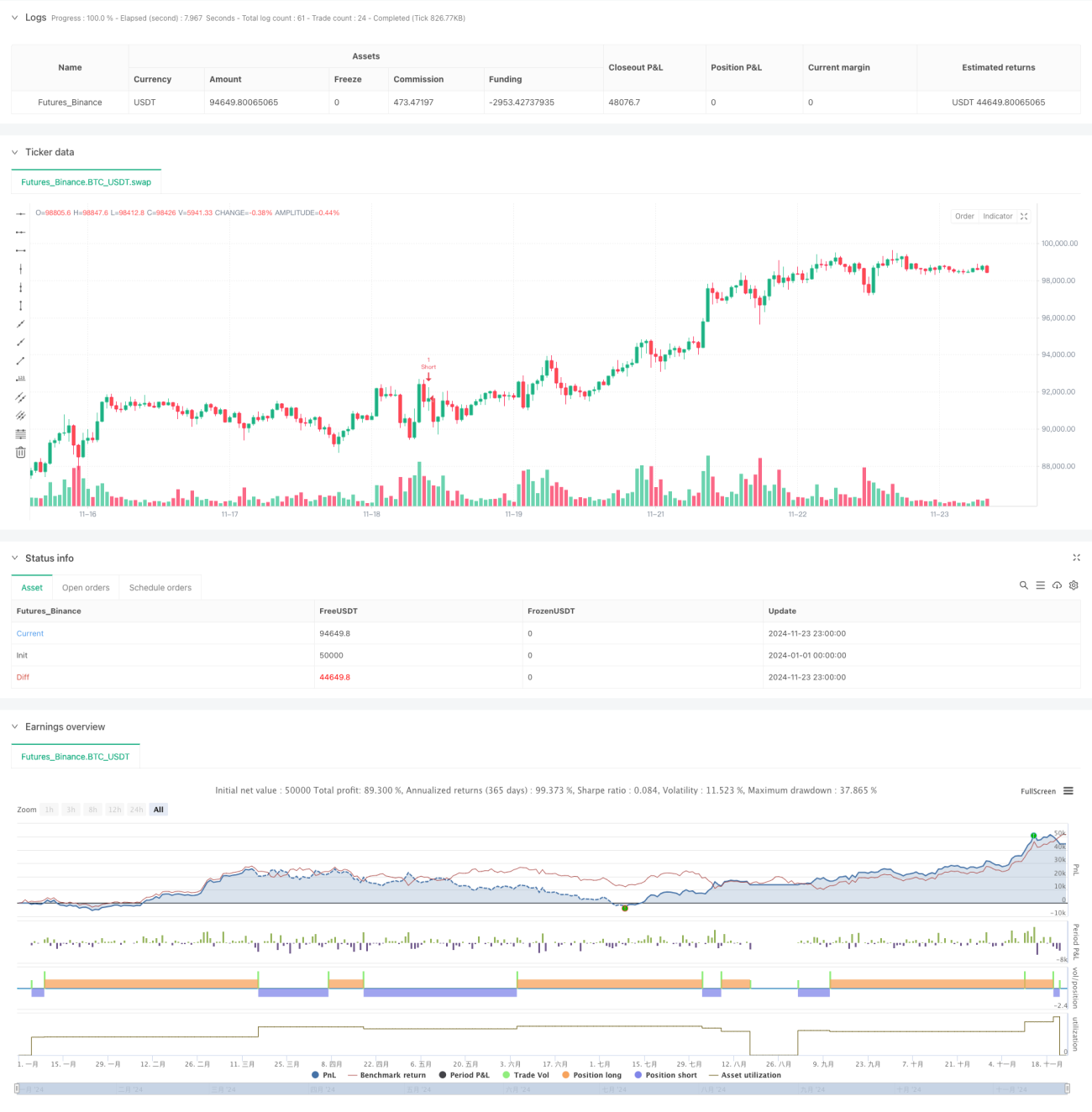

Stratégie de suivi des cassures de price action par double MACD

Aperçu

Il s'agit d'une stratégie de trading combinant des indicateurs MACD doubles et l'analyse de l'action des prix. La stratégie détermine la tendance du marché en observant les changements de couleur de l'histogramme de la double MACD sur une période de 15 minutes, tout en recherchant des chandeliers forts sur une période de 5 minutes et en confirmant les signaux de cassure sur une période de 1 minute. La stratégie utilise un stop-loss dynamique basé sur l'ATR et un trailing stop de take-profit, gérant efficacement les risques tout en maximisant les profits.

Principe de la stratégie

La stratégie utilise deux ensembles de MACD avec des paramètres différents (34/144/9 et 100/200/50) pour confirmer la tendance du marché. Lorsque les deux histogrammes MACD affichent la même tendance de couleur, le système recherche des chandeliers forts sur le graphique en 5 minutes, caractérisés par un corps supérieur à 1,5 fois la mèche. Une fois un chandelier fort identifié, le système surveille les cassures potentielles sur le graphique en 1 minute. En tendance haussière, une cassure au-dessus du plus haut, ou en tendance baissière, une cassure en dessous du plus bas, déclenche l'ouverture d'une position. Le stop-loss est défini en fonction de l'ATR, et un trailing stop de take-profit de 1,5 fois l'ATR est utilisé.

Avantages de la stratégie

- Analyse multi-périodes : combinaison de trois périodes (15 min, 5 min et 1 min) pour une meilleure fiabilité des signaux.

- Confirmation de tendance : double vérification croisée des MACD pour réduire les faux signaux.

- Analyse de l'action des prix : identification des niveaux de prix clés via les chandeliers forts.

- Gestion dynamique des risques : stop-loss adaptatif et trailing stop basé sur l'ATR.

- Filtrage des signaux : conditions d'entrée strictes réduisant les erreurs.

- Haute automatisation : trading entièrement automatisé, réduisant l'intervention humaine.

Risques de la stratégie

- Risque de retournement de tendance : faux cassures possibles dans des marchés très volatils.

- Risque de slippage : trading haute fréquence sur la période 1 minute exposé au slippage.

- Risque de surtrading : des signaux fréquents peuvent entraîner un excès de transactions.

- Dépendance aux conditions de marché : performance potentiellement médiocre dans un marché en range.

Mesures d'atténuation :

- Ajouter un filtre de tendance.

- Définir un seuil de volatilité minimal.

- Limiter le nombre de transactions.

- Introduire un mécanisme d'identification des conditions de marché.

Pistes d'optimisation de la stratégie

- Optimisation des paramètres MACD : ajustement des paramètres en fonction des caractéristiques du marché.

- Optimisation du stop-loss : envisager un stop-loss dynamique basé sur la volatilité.

- Filtrage temporel : ajouter des fenêtres horaires de trading.

- Gestion des positions : mise en place d’une entrée et sortie par paliers.

- Filtre des conditions de marché : ajouter un indicateur de force de tendance.

- Contrôle du drawdown : introduction d’un mécanisme de gestion des risques basé sur la courbe de capital.

Résumé

Il s’agit d’un système stratégique intégrant l’analyse technique et la gestion des risques. La qualité des transactions est assurée par l’analyse multi-périodes et un filtrage strict des signaux, tandis que les risques sont efficacement gérés grâce à un stop-loss dynamique et un trailing stop. La stratégie est adaptable mais nécessite une optimisation continue en fonction des conditions du marché. Avant une application réelle, il est recommandé d’effectuer des backtests approfondis et une optimisation des paramètres, ainsi que des ajustements ciblés selon les caractéristiques du marché.

- 1