Stratégie de sortie adaptative de suivi de tendance basée sur l'ATR (volatilité) et les moyennes mobiles

Aperçu

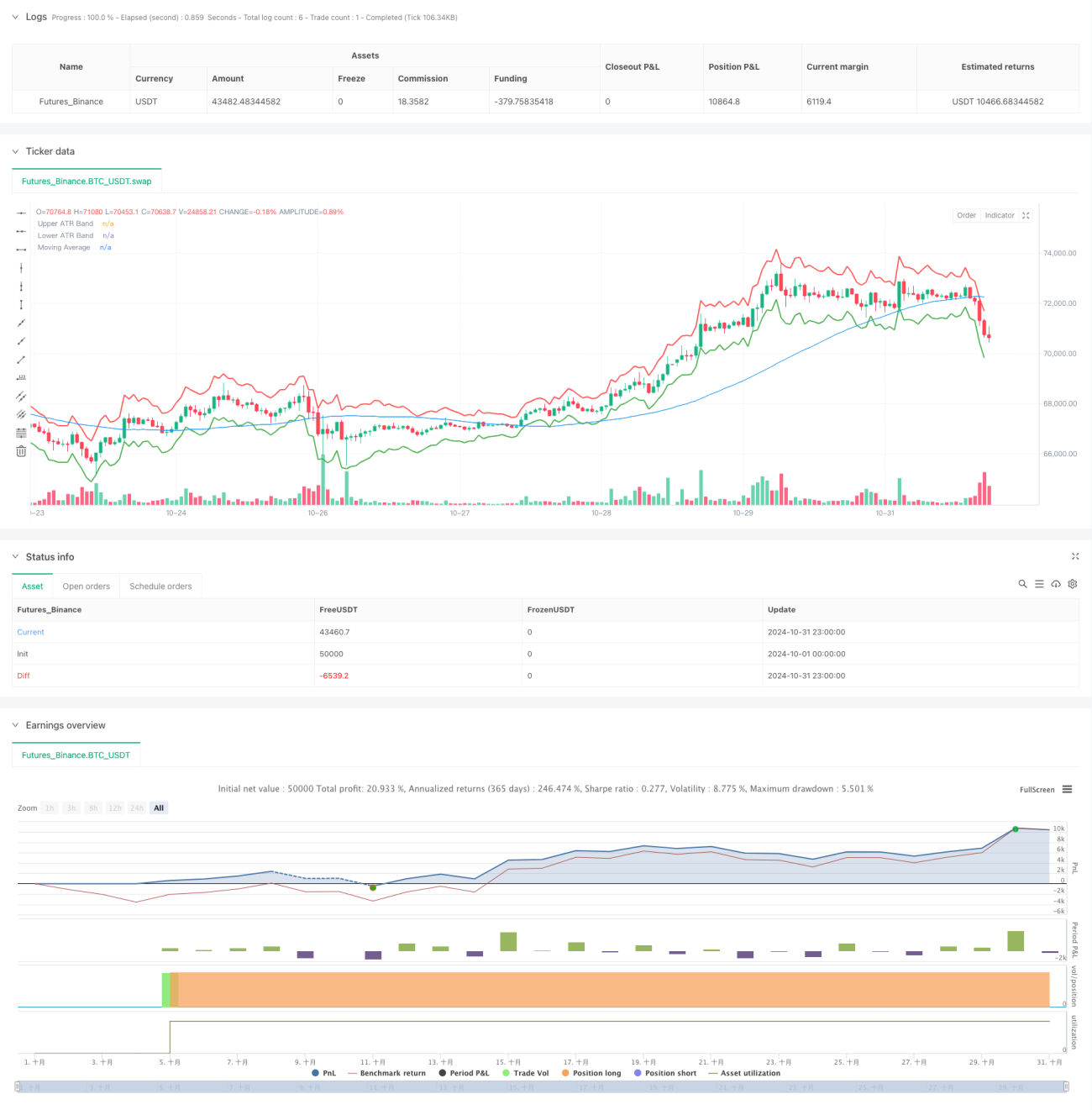

Il s'agit d'une stratégie de suivi de tendance basée sur les bandes de volatilité ATR (Average True Range) et une moyenne mobile. La stratégie utilise l'indicateur ATR pour ajuster dynamiquement les niveaux de take-profit et de stop-loss, et détermine la direction de la tendance du marché à l'aide d'une moyenne mobile, permettant ainsi de saisir la tendance et de contrôler le risque. Le cœur de la stratégie réside dans l'utilisation des bandes ATR comme mécanisme de sortie dynamique, ce qui permet à la stratégie d'adapter automatiquement les points de sortie des positions en fonction des changements de volatilité du marché.

Principe de la stratégie

La stratégie comprend trois éléments principaux :

- Calcul des bandes ATR : utilisation de l'ATR sur 14 périodes, en ajoutant ou soustrayant 2 fois la valeur de l'ATR au prix de clôture actuel pour construire les bandes supérieure et inférieure.

- Système de moyenne mobile : utilisation d'une moyenne mobile simple (SMA) sur 50 périodes comme référence pour déterminer la tendance.

- Génération de signaux de trading :

- Signal d'entrée : lorsque le prix traverse la moyenne mobile à la hausse, ouverture d'une position longue.

- Signal de sortie : lorsque le prix touche la bande ATR supérieure ou inférieure, clôture de la position.

En combinant le suivi de tendance avec la gestion de la volatilité, cette stratégie permet à la fois de capter les tendances du marché et d'ajuster dynamiquement l'exposition au risque en fonction des variations de volatilité.

Avantages de la stratégie

- Forte adaptabilité : l'indicateur ATR ajuste automatiquement les niveaux de take-profit et de stop-loss en fonction de la volatilité, offrant une bonne adaptabilité au marché.

- Gestion raisonnable du risque : en fixant un multiple de l'ATR, l'exposition au risque de chaque transaction peut être contrôlée efficacement.

- Saisie robuste des tendances : la combinaison avec une moyenne mobile permet de bien identifier la direction de la tendance.

- Paramètres flexibles : il est possible d'ajuster la période de l'ATR, le multiple et la période de la moyenne mobile pour s'adapter à différents environnements de marché.

- Logique d'exécution claire : les conditions d'entrée et de sortie sont nettes, évitant les interférences liées aux jugements subjectifs.

Risques de la stratégie

- Risque de marché latéral : dans un marché sans tendance, des signaux faux peuvent se produire fréquemment, entraînant des coûts de transaction excessifs.

- Risque de slippage : lors de fortes fluctuations du marché, le prix d'exécution réel peut s'écarter significativement du prix théorique.

- Risque de retournement de tendance : en cas de retournement soudain de la tendance, la stratégie peut ne pas être en mesure de stopper les pertes à temps.

- Risque d'optimisation des paramètres : les paramètres optimaux peuvent varier considérablement selon les conditions de marché.

Pistes d'optimisation

-

Introduction d'un filtre de force de tendance :

- Ajouter des indicateurs de force de tendance comme l'ADX ou le DMI pour filtrer les signaux dans les environnements de tendance faible.

- Ajuster le multiple de l'ATR en période de forte tendance pour augmenter le potentiel de profit.

-

Amélioration de la gestion des positions :

- Ajuster dynamiquement la taille des positions en fonction de la valeur de l'ATR.

- Mettre en place des mécanismes d'entrée et de sortie par tranches.

-

Ajout de la reconnaissance de l'environnement de marché :

- Intégrer une analyse cyclique de la volatilité.

- Ajouter un module de reconnaissance des figures de marché.

-

Optimisation du mécanisme de sortie :

- Mettre en place une protection dynamique des profits.

- Ajouter un mécanisme de stop-loss basé sur le temps.

Résumé

Cette stratégie construit un système de suivi de tendance robuste et à risque maîtrisé en combinant les bandes ATR et une moyenne mobile. Son principal avantage est de pouvoir ajuster dynamiquement les niveaux de contrôle du risque en fonction des variations de volatilité du marché, tout en utilisant la moyenne mobile pour saisir la direction de la tendance. Bien qu'elle présente certains risques inhérents, les pistes d'optimisation proposées permettent d'améliorer encore sa stabilité et sa rentabilité. Il s'agit d'un cadre stratégique ayant une valeur pratique, adapté à une recherche et une application approfondies en trading réel.

- 1