Aperçu

Il s'agit d'une stratégie de suivi de tendance basée sur l'analyse des bandes de Bollinger et des figures de chandeliers. La stratégie identifie les points de retournement potentiels en observant les caractéristiques des chandeliers lorsque le prix touche les bandes de Bollinger, en particulier le ratio entre les mèches supérieures/inférieures et le corps. En outre, la stratégie utilise un modèle de risque fixe pour contrôler l'exposition au risque de chaque transaction, et améliore la précision des signaux grâce à une analyse multi-périodes.

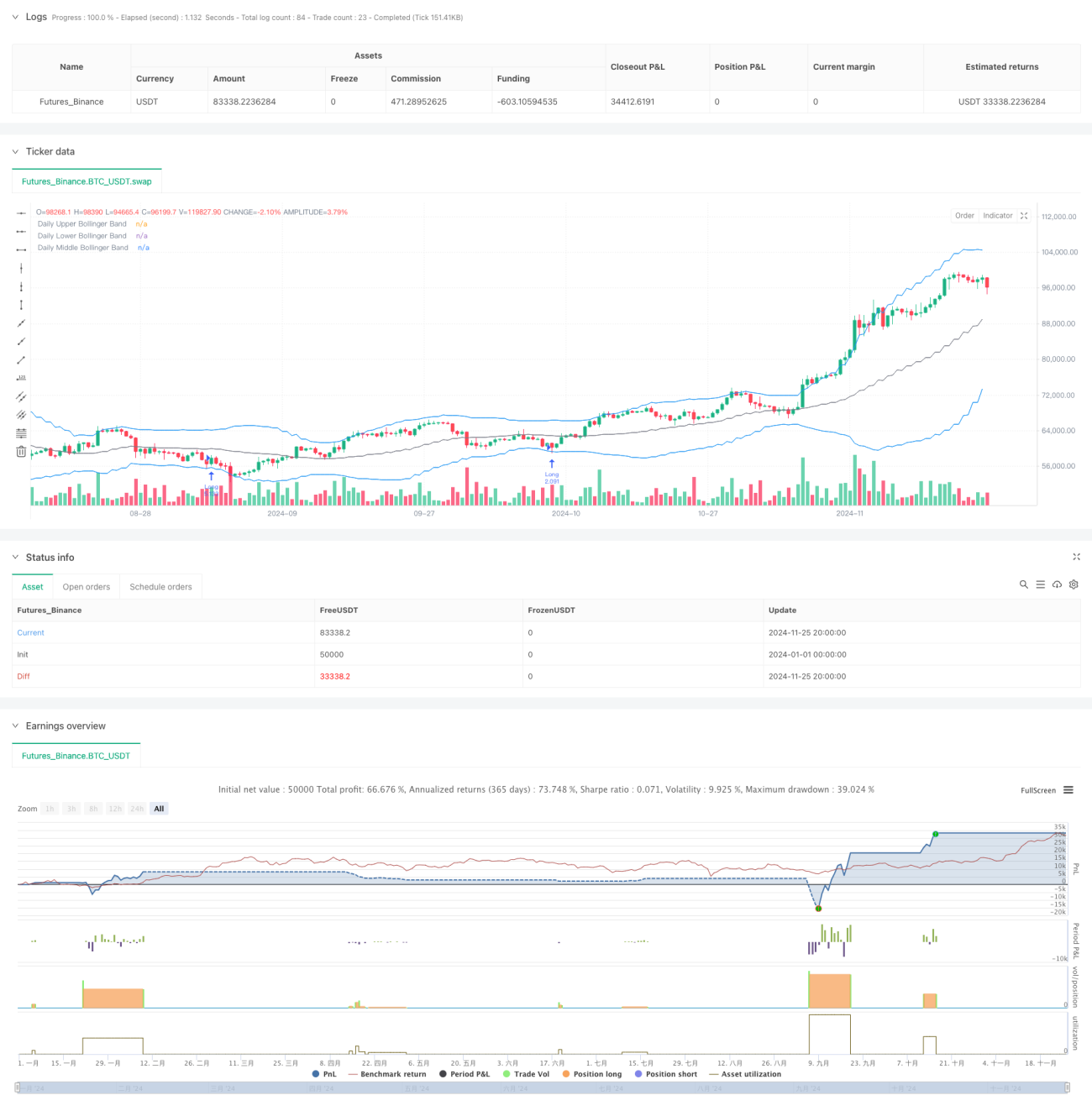

Principe de la stratégie

La logique centrale de la stratégie repose sur plusieurs éléments clés : tout d'abord, le calcul des bandes de Bollinger sur 20 périodes pour définir la fourchette de fluctuation des prix ; ensuite, lorsque le prix touche les bandes, on analyse le ratio entre les mèches hautes/basses et le corps du chandelier ; si ce ratio dépasse un seuil défini, il est considéré comme un signal de retournement potentiel. Troisièmement, les niveaux de support et de résistance clés sont calculés pour placer le stop-loss. Enfin, la taille de la position de chaque transaction est déterminée en fonction d'un pourcentage fixe (1 %) du solde total du compte, permettant une gestion dynamique du risque. La stratégie propose également plusieurs options de déclenchement d'entrée, notamment au prix de clôture, à l'ouverture, au plus haut ou plus bas intraday, etc.

Avantages de la stratégie

- Contrôle précis du risque : le modèle de gestion du risque à pourcentage fixe garantit que l'exposition au risque de chaque transaction reste dans des limites maîtrisables.

- Points d'entrée flexibles : plusieurs choix de prix d'entrée permettent de s'adapter à différents styles de trading.

- Combinaison d'indicateurs techniques : l'association des bandes de Bollinger et de l'analyse des figures de chandeliers améliore la fiabilité des signaux.

- Stop-loss raisonnable : le stop-loss est placé sur les niveaux clés de support/résistance, en phase avec le comportement du marché.

- Gestion complète des transactions : un mécanisme d'expiration des ordres évite les erreurs dues à des signaux obsolètes.

Risques de la stratégie

- Risque de fluctuations rapides du marché : dans des marchés très volatils, le ratio des mèches peut générer de faux signaux.

- Risque de gestion du capital : le modèle de risque à pourcentage fixe peut entraîner des positions trop petites en cas de pertes consécutives.

- Risque de placement du stop-loss : le calcul des niveaux de support/résistance peut manquer de précision dans certaines conditions de marché.

- Dépendance à la périodicité : la stratégie repose principalement sur l'échelle journalière et peut manquer des opportunités sur des horizons temporels plus courts.

Pistes d'optimisation

- Introduction d'indicateurs de volume : ajouter l'analyse du volume lors de la confirmation des signaux pour améliorer la fiabilité.

- Optimisation du mécanisme de stop-loss : envisager un stop-loss dynamique qui s'ajuste automatiquement en fonction de la volatilité du marché.

- Ajout d'un filtre sur l'environnement de marché : intégrer un indicateur de force de tendance pour adapter les paramètres selon les conditions du marché.

- Amélioration de la gestion des positions : envisager un système de taille de position dynamique ajustant l'exposition au risque en fonction de la volatilité.

- Ajout d'un filtre temporel : mettre en place un filtre horaire pour éviter de trader pendant les périodes de forte volatilité.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant des outils d'analyse technique classiques avec des méthodes modernes de gestion des risques. Son principal atout réside dans un contrôle strict des risques et un mécanisme d'entrée flexible. Cependant, en pratique, il faut être attentif aux changements d'environnement de marché et à la fiabilité des signaux. Grâce aux pistes d'optimisation suggérées, la stratégie dispose encore d'une marge d'amélioration, notamment en matière de filtrage des signaux et de gestion des risques.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame- 1