Système optimisé de stratégie de retour à la moyenne basée sur les bandes de Bollinger et le RSI, intégrant un stop-loss dynamique basé sur l'ATR.

Aperçu

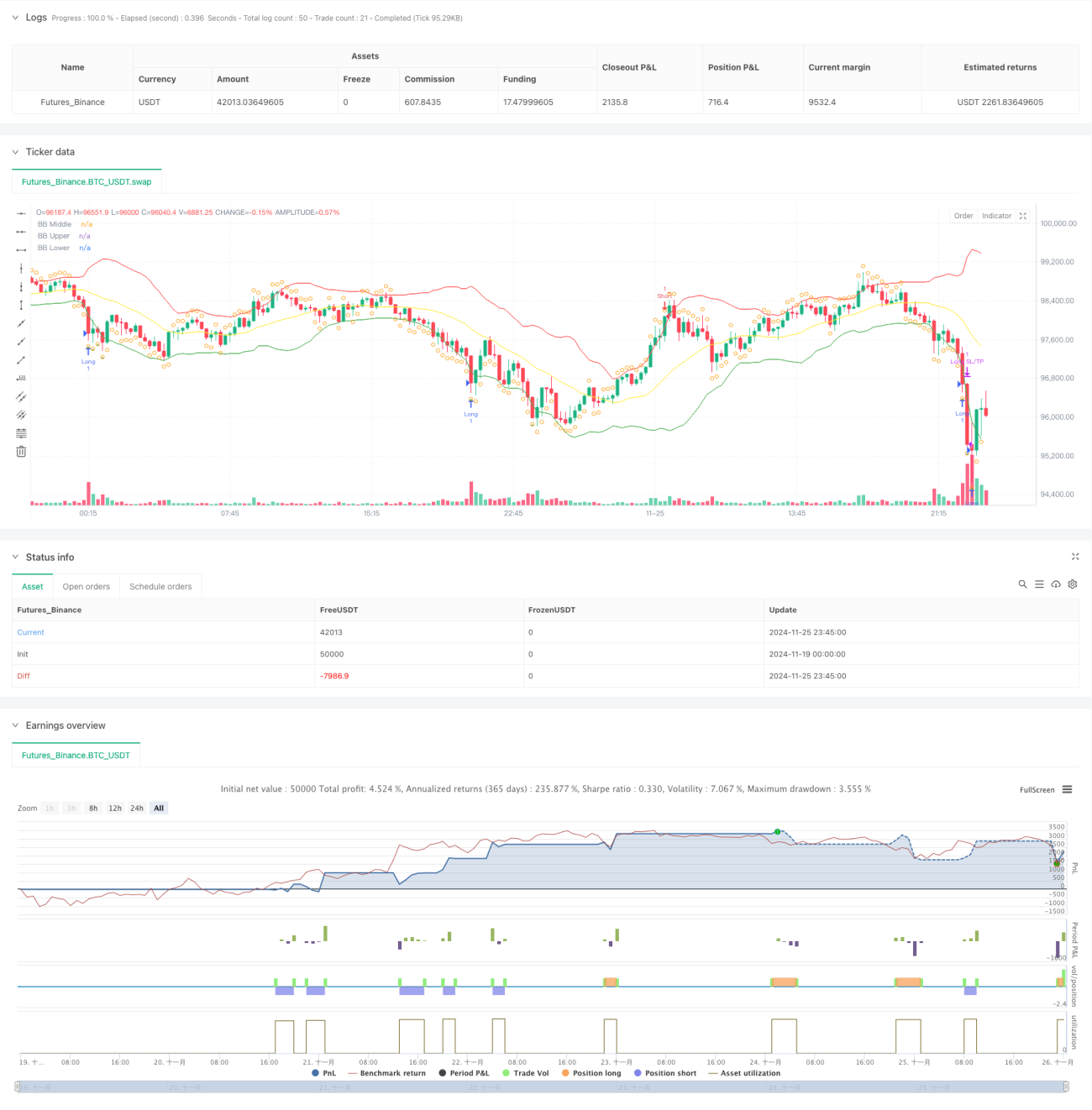

Cette stratégie est un système de trading quantitatif basé sur la théorie du retour à la moyenne, combinant les bandes de Bollinger, l'indicateur RSI et un mécanisme de stop-loss dynamique basé sur l'ATR. La stratégie effectue des transactions en identifiant les situations extrêmes où le prix s'écarte de la moyenne. Lorsque le prix touche la bande inférieure de Bollinger et que le RSI est en zone de survente, elle prend une position longue ; lorsque le prix touche la bande supérieure de Bollinger et que le RSI est en zone de surachat, elle prend une position courte. Les niveaux de stop-loss et de take-profit sont définis dynamiquement via l'ATR, permettant une gestion efficace du rapport risque/rendement.

Principe de la stratégie

La stratégie utilise des bandes de Bollinger sur 20 périodes comme principal indicateur de tendance, avec un écart-type de 2,0 pour déterminer les limites supérieure et inférieure des fluctuations de prix. Un RSI sur 14 périodes est également introduit comme indicateur auxiliaire : un RSI inférieur à 30 est considéré comme survendu, et supérieur à 70 comme suracheté. Lorsque le prix casse la bande inférieure de Bollinger et que le RSI est inférieur à 30, cela indique que le marché est potentiellement survendu, et le système envoie un signal d'achat. Lorsque le prix franchit la bande supérieure de Bollinger et que le RSI est supérieur à 70, le marché est potentiellement suracheté, et un signal de vente est émis. La stratégie utilise la bande médiane de Bollinger comme niveau de prise de profit, combinée à un franchissement inverse du RSI pour la gestion des positions. De plus, un mécanisme dynamique de stop-loss et de take-profit basé sur l'ATR sur 14 périodes est introduit : le stop-loss est fixé à 2 fois l'ATR, et le take-profit à 3 fois l'ATR, afin d'obtenir un contrôle des risques plus précis.

Avantages de la stratégie

- Combinaison de multiples indicateurs : la synergie entre les bandes de Bollinger et le RSI filtre efficacement les faux signaux et améliore la précision des transactions.

- Mécanisme de stop-loss dynamique : l'utilisation de l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit permet une gestion des risques mieux adaptée à la volatilité du marché.

- Boucle de trading complète : avec des conditions d'entrée et de sortie claires ainsi qu'un mécanisme de gestion des risques, la logique est complète et cohérente.

- Forte adaptabilité : les paramètres de la stratégie peuvent être optimisés et ajustés en fonction des caractéristiques du marché.

Risques de la stratégie

- Risque lié aux marchés en tendance : une stratégie de retour à la moyenne peut subir des stop-loss fréquents dans un marché fortement tendanciel.

- Sensibilité aux paramètres : les réglages des périodes des bandes de Bollinger, des seuils du RSI, etc., ont un impact significatif sur les performances de la stratégie.

- Gestion du timing de sortie : clôturer sur la bande médiane peut entraîner une sortie prématurée d'une tendance favorable.

- Amplitude du stop-loss : un stop-loss basé sur un multiple fixe de l'ATR peut être trop large en cas de forte volatilité.

Pistes d'optimisation de la stratégie

- Ajouter un filtre de tendance : envisager d'incorporer une moyenne mobile sur une période plus longue pour éviter de négocier à contre-tendance dans un marché fortement orienté.

- Introduire des indicateurs de volume : utiliser le volume comme indicateur de confirmation des signaux de trading pour améliorer la qualité des transactions.

- Optimiser le mécanisme de take-profit : envisager l'utilisation d'un trailing stop ou d'une prise de profit progressive pour améliorer la rentabilité.

- Ajuster dynamiquement les paramètres : adapter de manière dynamique les paramètres des bandes de Bollinger et du RSI en fonction de la volatilité du marché.

Conclusion

Cette stratégie construit un système de trading complet basé sur le retour à la moyenne grâce à la combinaison des bandes de Bollinger et du RSI. L'introduction d'un stop-loss dynamique basé sur l'ATR permet de contrôler efficacement les risques, conférant à la stratégie un bon profil risque/rendement. Bien qu'il existe des possibilités d'optimisation, la philosophie de conception est claire et la stratégie est pratique. Il est recommandé aux traders d'ajuster les paramètres en fonction des caractéristiques spécifiques du marché lors de l'application en conditions réelles, et de surveiller en continu les performances de la stratégie.

- 1