Stratégie de suivi de tendance adaptative basée sur le trading d'oscillations de momentum

Cette stratégie est un système de trading de suivi de tendance basé sur l'indicateur de dynamique de Chande (CMO). En calculant et en analysant la dynamique des prix, elle cherche des opportunités d'achat en zone de survente et des opportunités de vente en zone de surachat, tout en combinant une limite de temps de maintien pour gérer les risques. Cette approche permet à la fois de capter les retournements de prix et d'éviter les transactions fréquentes sur un marché oscillant.

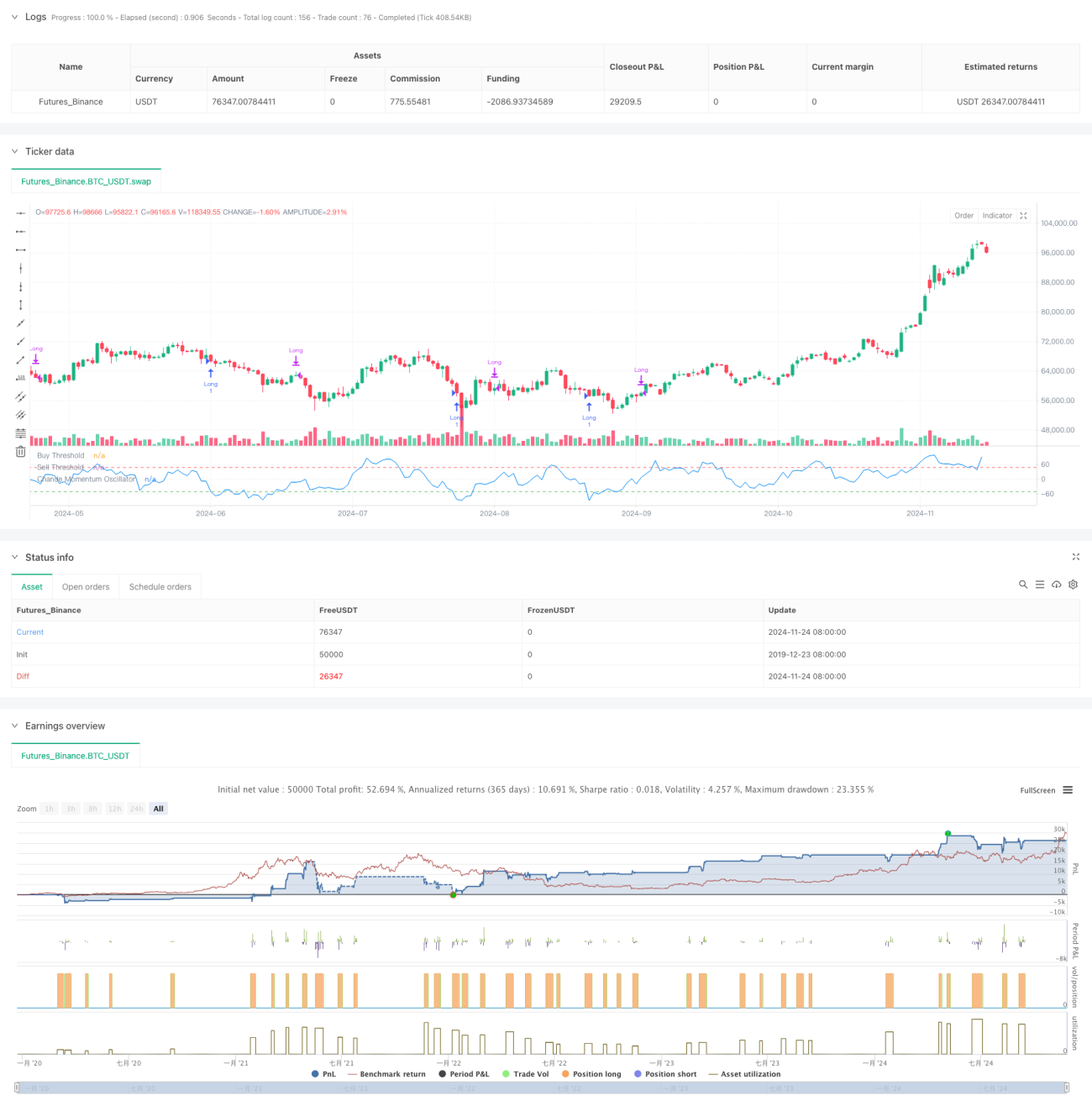

Principe de la stratégie

Le cœur de la stratégie utilise l'indicateur CMO pour mesurer la dynamique du marché. Le CMO calcule le ratio entre la différence des hausses et des baisses et leur somme, générant une valeur oscillant entre -100 et 100. Lorsque le CMO est inférieur à -50, le marché est considéré en survente et le système émet un signal d'achat (long). Lorsque le CMO dépasse 50 ou que le temps de maintien dépasse 5 périodes, le système clôture la position. Cette conception permet à la fois de capter les rebonds de prix et de prendre les bénéfices ou de couper les pertes en temps opportun.

Avantages de la stratégie

- Signaux clairs : l'utilisation de seuils CMO fixes (-50 et 50) comme signaux de trading offre des règles d'entrée et de sortie précises.

- Gestion des risques : la limite de temps de maintien évite de conserver des positions non rentables sur le long terme.

- Suivi de tendance : permet d'entrer sur le marché en survente et de sortir dès que la dynamique s'affaiblit, suivant efficacement la tendance.

- Calcul simple : la méthode de calcul du CMO est intuitive, facile à comprendre et à implémenter.

- Adaptabilité : la stratégie peut ajuster ses paramètres en fonction des conditions de marché, offrant une bonne flexibilité.

Risques de la stratégie

- Risque de faux cassage : dans un marché oscillant, des signaux de cassage fréquents mais erronés peuvent apparaître.

- Impact du slippage : dans un marché rapide, le prix d'exécution réel peut s'écarter significativement du prix du signal.

- Sensibilité aux paramètres : le choix de la période du CMO et des seuils a un impact important sur la performance.

- Dépendance aux conditions de marché : dans un marché sans tendance claire, les performances peuvent être médiocres.

- Risque de retard : en tant qu'indicateur retardé, le CMO peut entraîner un léger décalage dans les moments d'entrée et de sortie.

Pistes d'optimisation

- Seuils dynamiques : ajuster dynamiquement les seuils d'entrée et de sortie du CMO en fonction de la volatilité du marché.

- Multiples périodes : introduire l'indicateur CMO sur plusieurs périodes pour améliorer la fiabilité des signaux.

- Stop-loss optimisé : ajouter un trailing stop pour mieux protéger les gains.

- Gestion de position : ajuster la taille de la position en fonction de l'intensité de la valeur CMO pour un contrôle plus précis.

- Filtre de marché : ajouter un filtre de tendance pour ne trader que sur des marchés en tendance claire.

Conclusion

Il s'agit d'une stratégie de suivi de tendance basée sur la dynamique, qui exploite les opportunités de surachat et de survente via l'indicateur CMO. La conception est logique, avec des règles de trading claires et un mécanisme de contrôle des risques. Bien qu'elle présente certains risques inhérents, l'optimisation peut améliorer sa stabilité et sa rentabilité. Cette stratégie est particulièrement adaptée aux marchés volatils, où elle peut obtenir de bons rendements dans des phases de tendance marquée.

- 1