Stratégie adaptative de croisement de double moyenne mobile avec take profit et stop loss

Aperçu

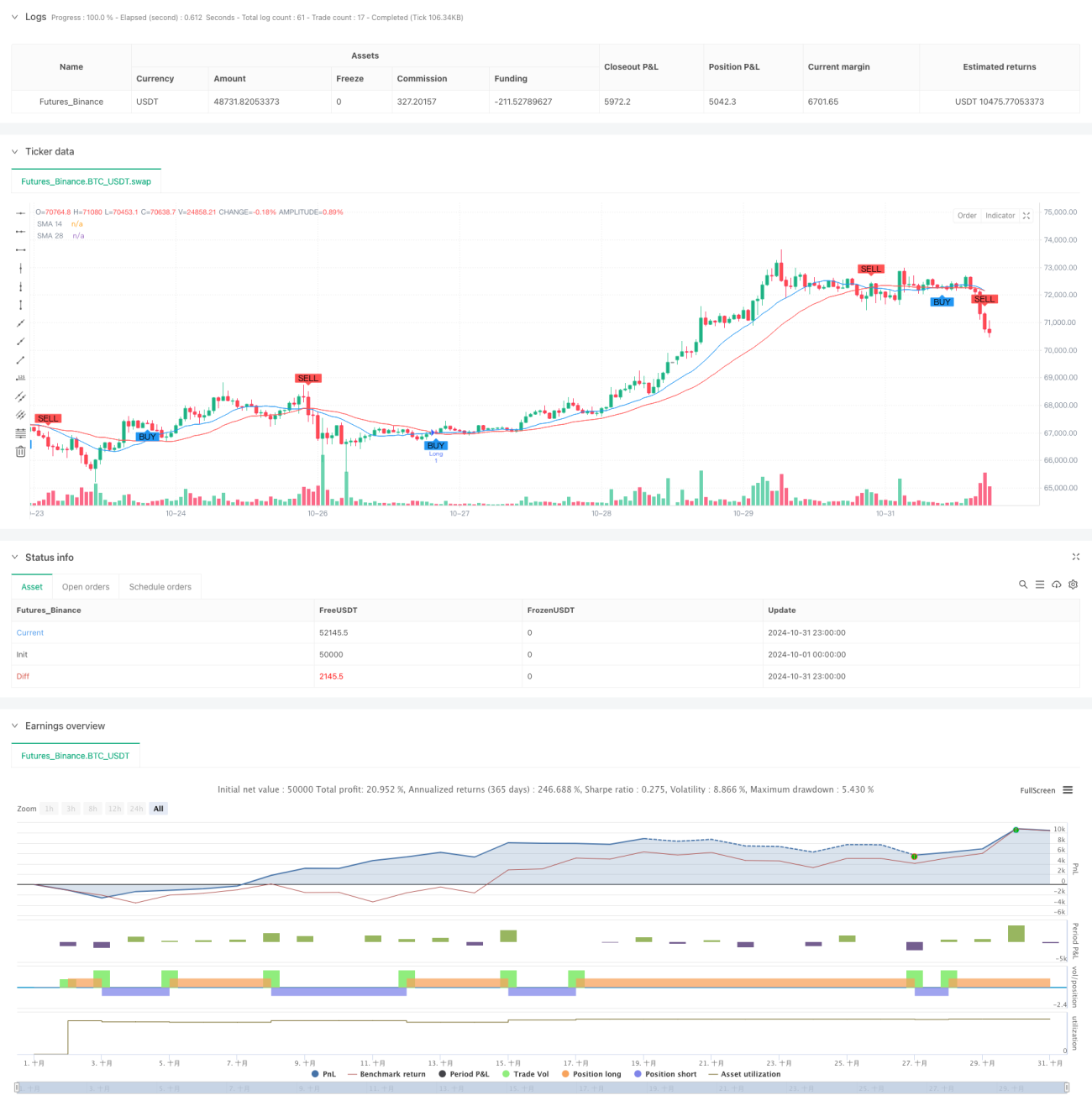

Il s'agit d'une stratégie de trading adaptative basée sur les signaux de croisement de deux moyennes mobiles. La stratégie utilise les moyennes mobiles simples (SMA) sur 14 et 28 périodes pour générer des signaux de trading, et intègre des mécanismes de stop-loss et de take-profit ajustables pour équilibrer les risques et les rendements. La stratégie adopte une gestion de capital fixe, avec un capital initial de 2000 et un investissement de 200 par transaction.

Principe de la stratégie

La logique centrale de la stratégie repose sur les croisements entre deux moyennes mobiles simples de périodes différentes. Lorsque la moyenne mobile à court terme (14 périodes) croise à la hausse la moyenne mobile à long terme (28 périodes), un signal d'achat est généré ; lorsqu'elle croise à la baisse, un signal de vente est généré. Parallèlement, la stratégie introduit un stop-loss et un take-profit basés sur un pourcentage, respectivement fixés à 2 % et 4 %. Cette conception permet d'ajuster automatiquement les niveaux de stop-loss et de take-profit en fonction du prix du marché.

Avantages de la stratégie

- Clarté des signaux : Les signaux générés par le croisement de moyennes mobiles sont clairs et intuitifs, évitant les jugements subjectifs.

- Contrôle des risques efficace : Les niveaux de stop-loss et de take-profit définis en pourcentage s'ajustent automatiquement avec le prix du marché, ce qui permet de mieux s'adapter à différentes conditions de marché.

- Gestion de capital raisonnable : L'allocation fixe des fonds évite les risques liés à un effet de levier excessif.

- Bonne visualisation : La stratégie affiche les signaux de trading et les tendances des moyennes mobiles sur le graphique, facilitant la compréhension et le suivi par le trader.

- Paramètres ajustables : Les paramètres de stop-loss et de take-profit peuvent être ajustés en fonction des différentes conditions de marché et de la tolérance au risque personnelle.

Risques de la stratégie

- Risque de marché en range : Dans un marché latéral ou en consolidation, les croisements fréquents des moyennes mobiles peuvent générer davantage de faux signaux.

- Risque de glissement : En période de forte volatilité, le prix d'exécution réel peut différer du prix du signal.

- Stop-loss fixe en pourcentage : Bien que le niveau de stop-loss varie avec le prix, un pourcentage fixe peut ne pas convenir à tous les environnements de marché.

- Efficacité de l'utilisation du capital : L'allocation fixe peut entraîner une utilisation sous-optimale du capital dans certaines situations.

Pistes d'optimisation de la stratégie

- Ajout d'un filtre de tendance : Intégrer un indicateur supplémentaire de tendance (comme le MACD ou le RSI) pour réduire les faux signaux.

- Stop-loss dynamique : Ajuster le pourcentage de stop-loss en fonction de la volatilité du marché afin d'améliorer l'adaptabilité de la stratégie.

- Optimisation de la gestion du capital : Adopter une méthode de dimensionnement des positions basée sur la volatilité pour améliorer l'efficacité de l'utilisation du capital.

- Filtre temporel : Ajouter des contraintes de période de trading pour éviter les plages horaires de forte volatilité.

- Contrôle du drawdown : Fixer une limite de drawdown maximale et suspendre les transactions lorsque cette limite est atteinte.

Conclusion

Il s'agit d'une stratégie de trading à la structure claire et à la logique rigoureuse. En utilisant le croisement de deux moyennes mobiles pour fournir des signaux de trading, combiné à des mécanismes adaptatifs de stop-loss et de take-profit, elle permet de saisir les opportunités de trading tout en contrôlant les risques. Bien que la stratégie présente des possibilités d'optimisation, sa conception globale respecte les principes fondamentaux du trading quantitatif. Grâce aux pistes d'amélioration suggérées, la stabilité et la rentabilité de la stratégie pourraient être encore renforcées.

- 1