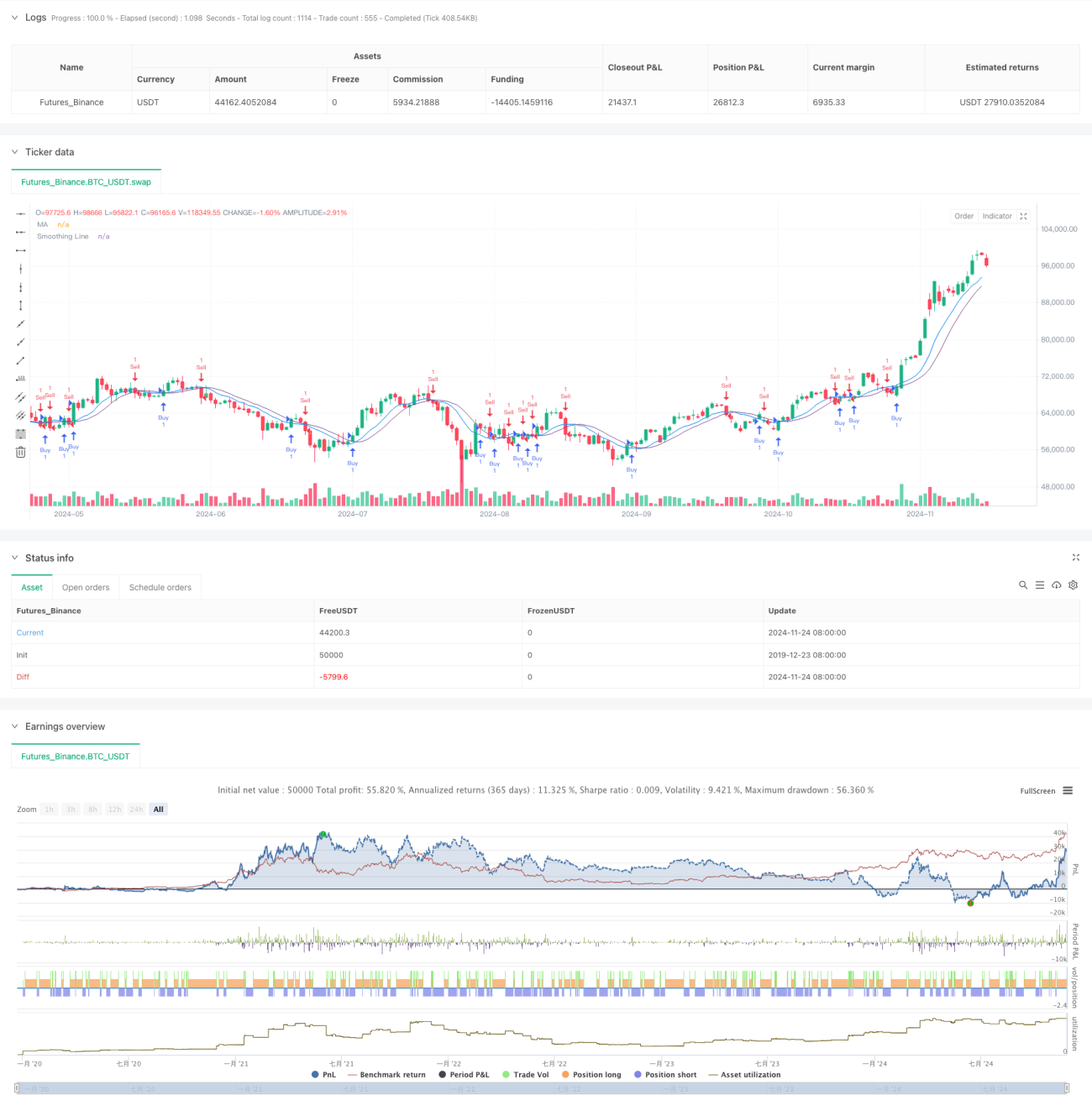

Aperçu

Il s'agit d'une stratégie de trading quantitatif basée sur le croisement de deux moyennes mobiles. La stratégie utilise deux moyennes mobiles : l'une comme ligne de signal principale, l'autre comme ligne de signal lissée. En surveillant le croisement du prix avec la ligne de signal lissée, des signaux de trading sont générés pour capter la tendance du marché et effectuer un suivi de momentum. L'avantage principal de cette stratégie réside dans son mécanisme de génération de signaux simple et efficace, ainsi que dans ses options de paramétrage flexibles.

Principe de la stratégie

La stratégie utilise deux niveaux de calcul de moyennes mobiles. Tout d'abord, une moyenne mobile de base est calculée (période par défaut de 9), puis cette moyenne est lissée une seconde fois (période par défaut de 5). La stratégie propose plusieurs méthodes de calcul des moyennes mobiles : moyenne mobile simple (SMA), moyenne mobile exponentielle (EMA), moyenne mobile lissée (SMMA), moyenne mobile pondérée (WMA) et moyenne mobile pondérée par le volume (VWMA). Lorsque le prix de clôture traverse la ligne de signal lissée à la hausse, un signal d'achat est généré ; lorsqu'il la traverse à la baisse, un signal de vente est généré.

Avantages de la stratégie

- Le mécanisme de génération de signaux est clair et simple, facile à comprendre et à mettre en œuvre.

- Le double lissage réduit efficacement les faux signaux.

- Plusieurs méthodes de calcul des moyennes mobiles sont proposées, permettant une sélection flexible en fonction des caractéristiques du marché.

- Les paramètres sont flexibles et peuvent être optimisés en fonction des cycles de marché.

- La structure du code est claire, facile à maintenir et à étendre.

- Elle offre une bonne capacité de suivi de tendance.

Risques de la stratégie

- Dans un marché volatil, elle peut générer des signaux de trading fréquents, augmentant les coûts de transaction.

- Présente un certain décalage, pouvant faire manquer le début d'une tendance.

- En cas de retournement rapide du marché, elle peut entraîner des drawdowns importants.

- Stratégie basée sur un seul indicateur technique, manquant d'analyse du contexte de marché.

- Une optimisation excessive des paramètres peut conduire à un risque de surapprentissage.

Pistes d'amélioration de la stratégie

- Introduire un mécanisme d'évaluation du contexte de marché pour utiliser différentes configurations de paramètres selon les conditions.

- Ajouter des mécanismes de stop-loss et de take-profit pour contrôler les risques.

- Ajouter un filtre de volume de transactions pour éviter de trader dans des conditions de faible liquidité.

- Introduire d'autres indicateurs techniques comme signaux de confirmation secondaires.

- Développer un mécanisme de paramètres adaptatifs, ajustant dynamiquement les paramètres en fonction des changements du marché.

- Ajouter un module de gestion de position pour un contrôle plus flexible de la taille des positions.

Conclusion

Il s'agit d'une version améliorée d'une stratégie classique de suivi de tendance. Grâce à la conception à double moyenne mobile, elle améliore la stabilité tout en conservant la simplicité. La stratégie offre une bonne extensibilité et flexibilité ; par l'optimisation des paramètres et l'ajout de fonctionnalités, elle peut s'adapter à différents contextes de marché. Cependant, l'utilisateur doit veiller à contrôler les coûts de transaction et à gérer les risques. Il est recommandé d'effectuer des backtests approfondis avant de passer en trading réel.

- 1