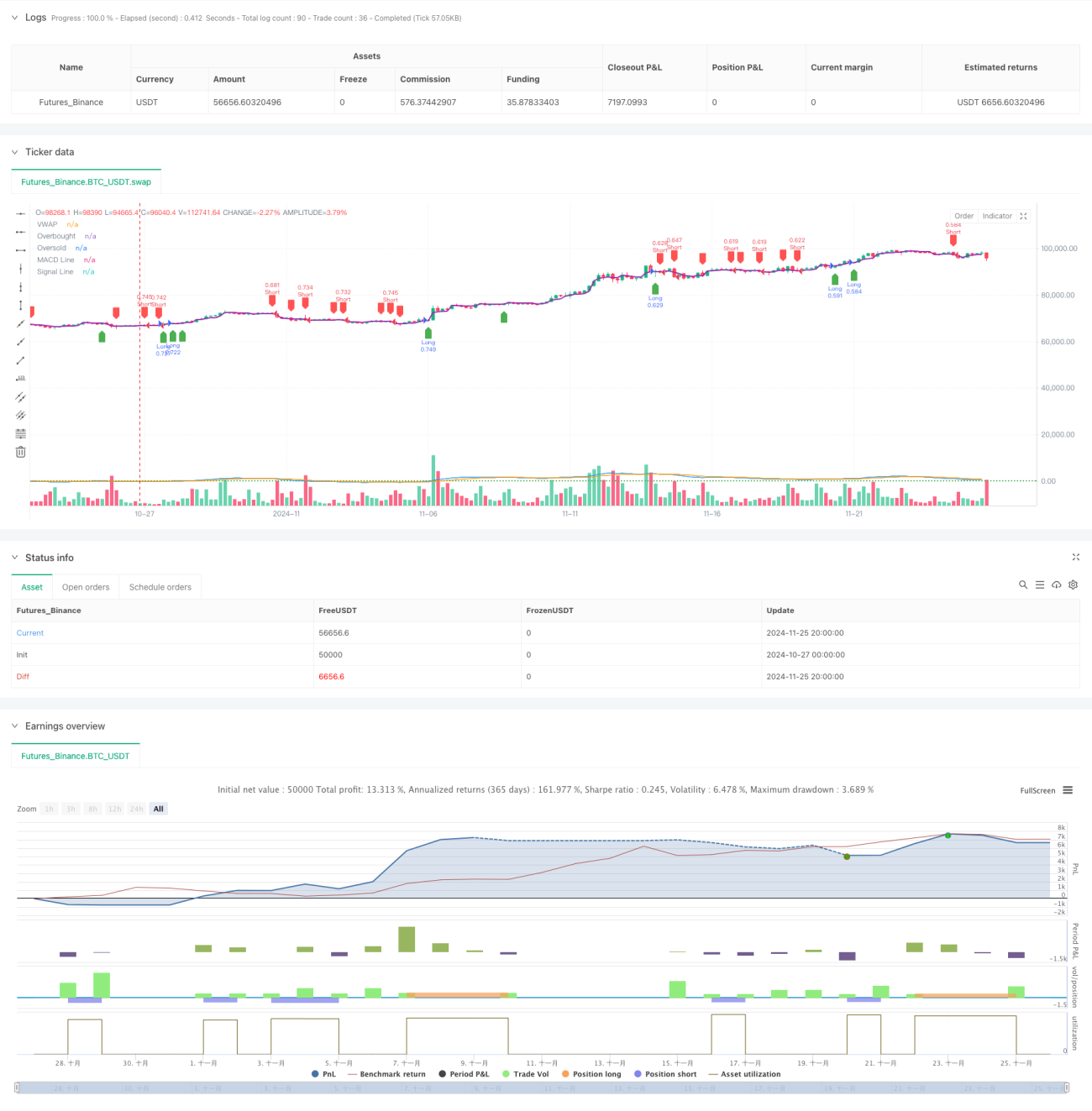

Aperçu

Il s'agit d'une stratégie de trading quantitatif basée sur trois indicateurs techniques : VWAP, MACD et RSI. Cette stratégie combine le prix moyen pondéré par les volumes (VWAP), la convergence/divergence des moyennes mobiles (MACD) et l'indice de force relative (RSI) pour identifier les opportunités d'achat et de vente sur le marché. Elle utilise un mécanisme de prise de profit et de stop-loss en pourcentage pour gérer les risques, ainsi qu'un dimensionnement de position basé sur la stratégie pour optimiser l'utilisation des fonds.

Principe de la stratégie

La logique centrale de la stratégie repose sur l'analyse combinée de trois indicateurs principaux :

- Utilisation du VWAP comme ligne de tendance principale : un franchissement à la hausse du VWAP est considéré comme un signal potentiel de retournement de tendance.

- L'histogramme MACD confirme la force et la direction de la tendance : une valeur positive indique une tendance haussière, une valeur négative une tendance baissière.

- Le RSI permet d'identifier si le marché est en situation de surachat ou de survente, évitant ainsi d'entrer dans des conditions extrêmes.

Les conditions d'achat doivent être simultanément remplies :

- Le prix franchit le VWAP à la hausse.

- L'histogramme MACD est positif.

- Le RSI n'a pas atteint le niveau de surachat.

Les conditions de vente doivent être simultanément remplies :

- Le prix franchit le VWAP à la baisse.

- L'histogramme MACD est négatif.

- Le RSI n'a pas atteint le niveau de survente.

Avantages de la stratégie

- Validation croisée par plusieurs indicateurs techniques, augmentant la fiabilité des signaux.

- Intégration du facteur volume via le VWAP, apportant une analyse plus approfondie du marché.

- Filtrage des mouvements extrêmes grâce au RSI, réduisant le risque de faux signaux.

- Utilisation d'un stop-loss et d'un take-profit en pourcentage, s'adaptant dynamiquement aux différentes fourchettes de prix.

- Le dimensionnement des positions basé sur un pourcentage du capital du compte permet une gestion dynamique des positions.

- Logique de stratégie claire, facile à comprendre et à maintenir.

Risques de la stratégie

- Sur un marché en range, la stratégie peut générer des transactions fréquentes, augmentant les coûts de trading.

- La multiplicité des indicateurs peut entraîner un retard dans les signaux, affectant le timing des entrées.

- Un stop-loss/take-profit fixe en pourcentage peut ne pas convenir à tous les environnements de marché.

- L'absence de prise en compte de la volatilité du marché peut accroître les risques en période de forte volatilité.

- Le manque de filtre sur la force de la tendance peut produire trop de signaux dans un marché à faible tendance.

Pistes d'optimisation de la stratégie

- Introduire l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit, mieux adaptés à la volatilité du marché.

- Ajouter un filtre de force de tendance pour réduire les faux signaux en marché range.

- Optimiser la période du VWAP, envisager une combinaison de VWAP sur plusieurs périodes.

- Introduire un mécanisme de confirmation par le volume pour améliorer la fiabilité des signaux de breakout.

- Envisager d'ajouter un filtre horaire pour éviter les transactions pendant les périodes de faible liquidité.

- Mettre en place un mécanisme de dimensionnement dynamique des positions, ajustant la taille en fonction des conditions de marché.

Conclusion

Cette stratégie construit un système de trading relativement complet en combinant trois indicateurs techniques classiques (VWAP, MACD, RSI). La conception met l'accent sur la fiabilité des signaux et la gestion des risques, en améliorant la qualité des transactions grâce à une validation croisée par plusieurs indicateurs. Bien qu'il existe certains aspects à optimiser, le cadre global est raisonnable et offre une bonne extensibilité. Il est conseillé aux traders de tester la stratégie par backtest dans différentes conditions de marché avant de l'utiliser en réel, et d'optimiser les paramètres en fonction de leurs besoins spécifiques.

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-loss- 1