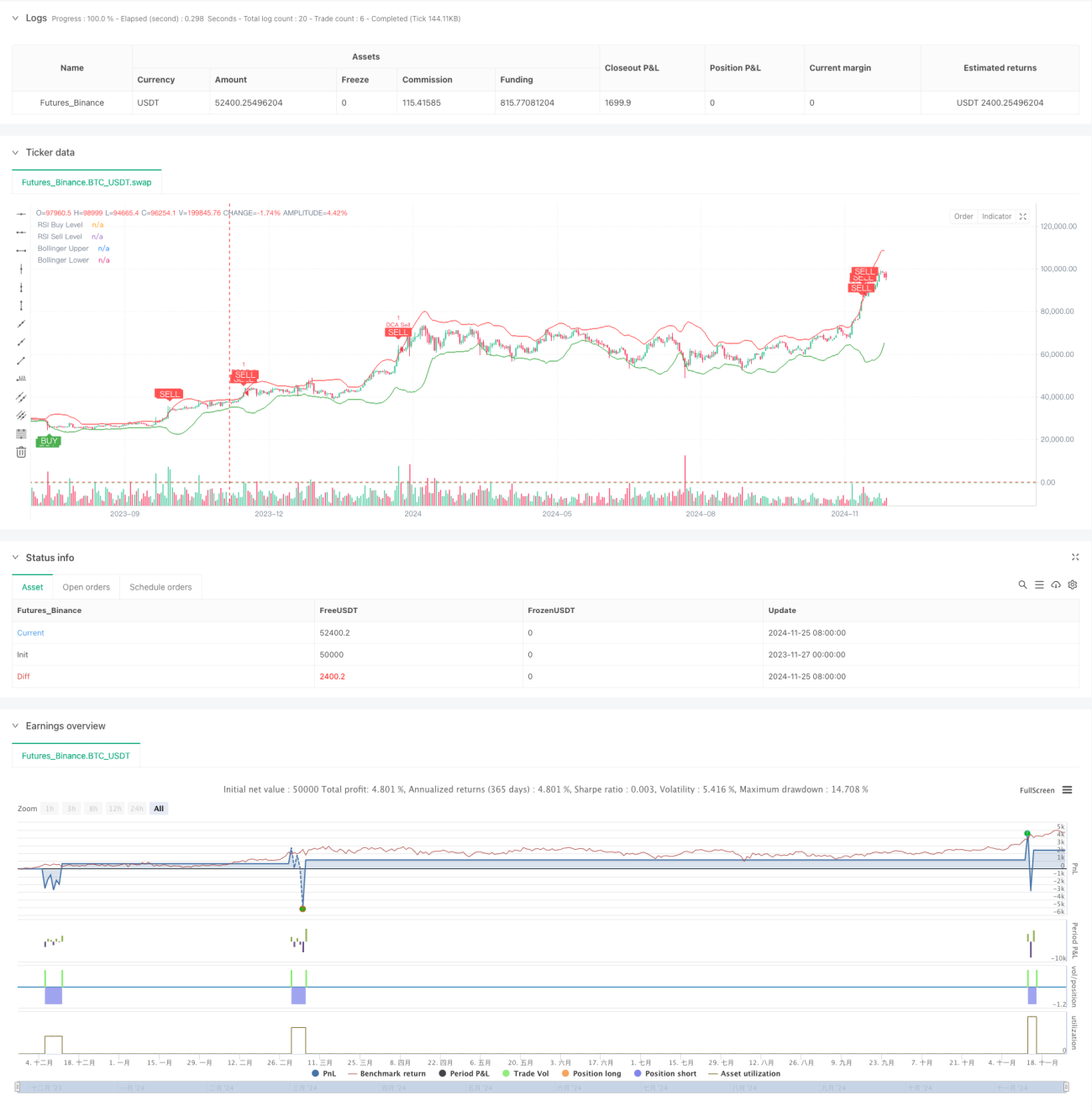

Aperçu

Cette stratégie est un système de trading quantitatif combinant les Bandes de Bollinger, l'indice de force relative (RSI) et le coût moyen pondéré dynamique (DCA). En définissant des règles de gestion de capital, le système exécute automatiquement des ordres d'achat par tranches lors des fluctuations du marché, tout en utilisant des indicateurs techniques pour déterminer les signaux d'achat et de vente, garantissant ainsi une exécution des transactions à risque contrôlé. Le système comprend également une logique de prise de profit et un suivi des profits cumulés, permettant de surveiller et de gérer efficacement les performances des transactions.

Principe de la stratégie

La stratégie repose principalement sur les éléments fondamentaux suivants :

- Les Bandes de Bollinger sont utilisées pour déterminer la fourchette de fluctuation des prix. Lorsque le prix touche la bande inférieure, on envisage d'acheter ; lorsqu'il touche la bande supérieure, on envisage de vendre.

- L'indicateur RSI confirme les conditions de surachat et de survente du marché. Un RSI inférieur à 25 confirme une condition de survente, tandis qu'un RSI supérieur à 75 confirme un surachat.

- Le module DCA calcule dynamiquement le montant de chaque ordre d'achat en fonction des capitaux propres du compte, permettant une gestion adaptative du capital.

- Le module de prise de profit fixe un objectif de gain de 5 %, déclenchant une clôture automatique des positions pour protéger les profits une fois l'objectif atteint.

- Le module de surveillance de l'état du marché calcule l'amplitude des variations du marché sur 90 jours, aidant à évaluer la tendance globale.

- Le module de suivi des profits cumulés enregistre les gains et pertes de chaque transaction, facilitant l'évaluation de la performance de la stratégie.

Avantages de la stratégie

- Combinaison de multiples indicateurs techniques pour une validation croisée, améliorant la fiabilité des signaux.

- Utilisation d'une gestion dynamique des positions, évitant les risques liés à des positions fixes.

- Mise en place de conditions de prise de profit raisonnables pour verrouiller rapidement les bénéfices.

- Fonction de surveillance de la tendance du marché, facilitant une vue d'ensemble.

- Système de suivi des profits complet, facilitant l'analyse des performances de la stratégie.

- Configuration d'alertes bien développée, permettant de signaler en temps réel les opportunités de trading.

Risques de la stratégie

- Sur un marché volatil, les signaux peuvent être déclenchés fréquemment, entraînant une augmentation des coûts de transaction.

- L'indicateur RSI peut produire des retards sur un marché en tendance.

- Un pourcentage de prise de profit fixe peut entraîner une sortie prématurée lors d'une forte tendance.

- La stratégie DCA peut entraîner un drawdown important sur un marché baissier unidirectionnel.

Il est recommandé de mettre en œuvre les mesures suivantes pour gérer les risques :

- Fixer une limite maximale de positions.

- Ajuster dynamiquement les paramètres en fonction de la volatilité du marché.

- Ajouter un filtre de tendance.

- Mettre en œuvre une stratégie de prise de profit par paliers.

Orientations d'optimisation de la stratégie

-

Optimisation dynamique des paramètres :

- Les paramètres des Bandes de Bollinger peuvent être adaptés automatiquement en fonction de la volatilité.

- Les seuils du RSI peuvent varier selon les cycles de marché.

- Le ratio de capital du DCA peut être ajusté en fonction de la taille du compte.

-

Renforcement du système de signaux :

- Ajouter une confirmation par le volume.

- Intégrer une analyse des lignes de tendance.

- Combiner davantage d'indicateurs techniques pour une validation croisée.

-

Amélioration du contrôle des risques :

- Mettre en œuvre un stop-loss dynamique.

- Ajouter un contrôle du drawdown maximum.

- Fixer une limite de perte quotidienne.

Conclusion

Cette stratégie construit un système de trading relativement complet en combinant des analyses techniques et des méthodes de gestion de capital. Ses atouts résident dans la confirmation multiple des signaux et une gestion des risques aboutie, mais elle nécessite encore des tests et une optimisation approfondis en conditions réelles. En améliorant continuellement les réglages des paramètres et en ajoutant des indicateurs auxiliaires, cette stratégie pourrait obtenir des performances stables lors des transactions réelles.

/*backtest

start: 2023-11-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined BB RSI with Cumulative Profit, Market Change, and Futures Strategy (DCA)", shorttitle="BB RSI Combined DCA Strategy", overlay=true)

// Input Parameters- 1