Stratégie de suivi de tendance multi-période avec gestion de la volatilité ATR

Aperçu

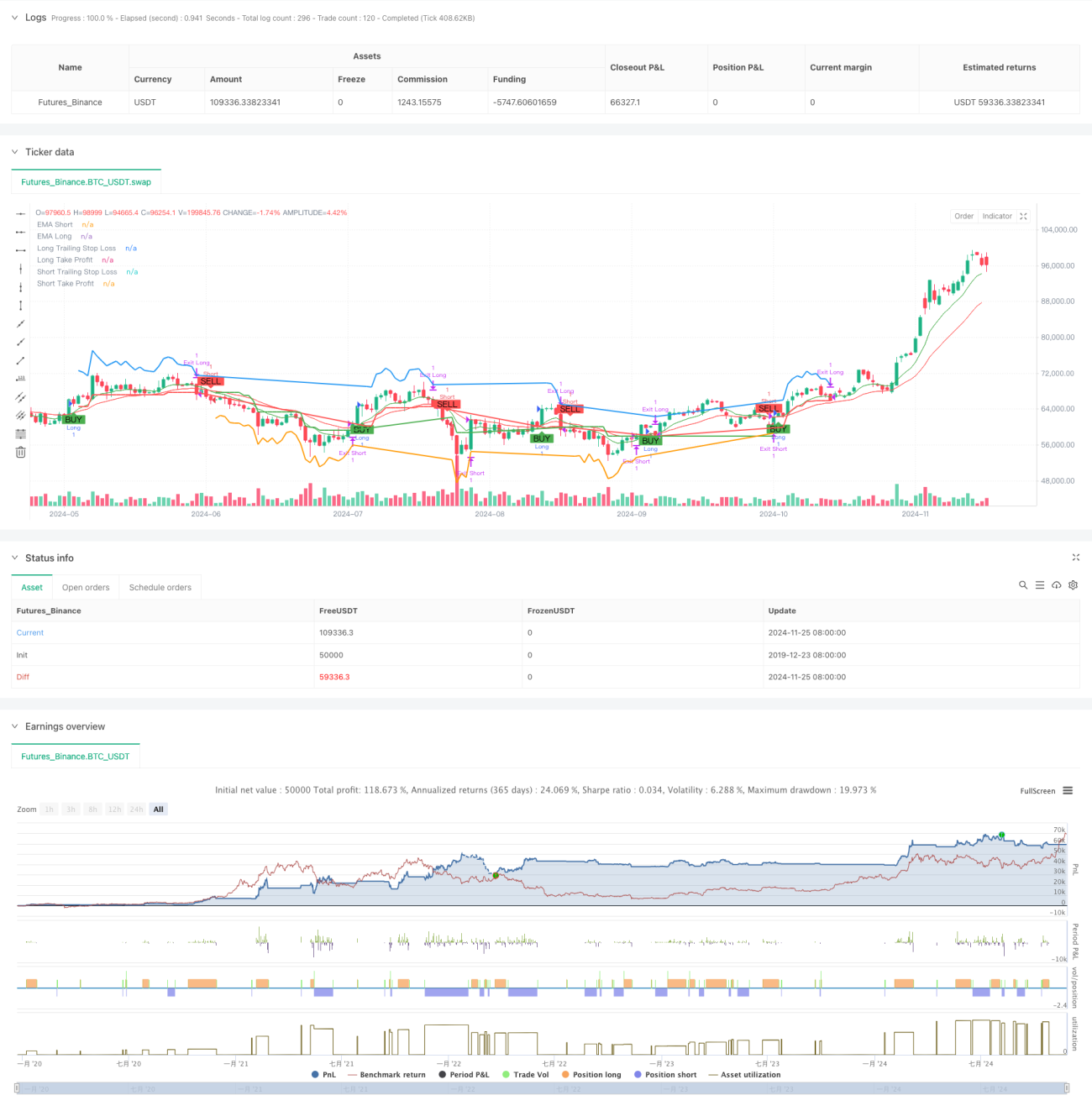

Il s'agit d'une stratégie de suivi de tendance combinant une analyse multi-périodes et une gestion de la volatilité. Le cœur de la stratégie utilise le croisement de deux moyennes mobiles pour déterminer la direction de la tendance, filtre les conditions de surachat et de survente via l'indicateur RSI, intègre une EMA sur une période plus élevée pour confirmer la tendance globale, et utilise l'indicateur ATR pour gérer dynamiquement les stop-loss et les objectifs de profit. Grâce à la combinaison de multiples indicateurs techniques, cette stratégie assure à la fois la fiabilité des signaux de trading et un contrôle efficace des risques.

Principe de la stratégie

La logique de trading centrale de la stratégie se décompose en plusieurs parties clés :

- Identification de la tendance : utilise le croisement des EMA à courte et longue périodes pour identifier les changements de tendance. Lorsque l'EMA courte dépasse l'EMA longue à la hausse, un signal long est généré ; à la baisse, un signal short est généré.

- Confirmation de la tendance : intègre une EMA sur une période plus élevée comme filtre de tendance. Les positions longues ne sont autorisées que lorsque le prix est au-dessus de l'EMA de la période supérieure, et les positions short uniquement en dessous.

- Filtre de volatilité : utilise l'indicateur RSI pour juger des conditions de surachat/survente, évitant ainsi d'entrer en position lors de mouvements excessifs de hausse ou de baisse.

- Gestion des positions : définit des stop-loss et des objectifs de profit dynamiques basés sur l'ATR, ajustant automatiquement le niveau de stop-loss en fonction des variations de prix pour protéger les profits acquis.

- Protection multidimensionnelle : grâce à l'utilisation combinée de plusieurs indicateurs techniques, la stratégie construit un système de décision de trading complet.

Avantages de la stratégie

- Fiabilité élevée des signaux : l'utilisation combinée de multiples indicateurs techniques améliore considérablement la fiabilité des signaux de trading.

- Contrôle des risques perfectionné : adopte un stop-loss dynamique basé sur l'ATR, capable de s'adapter automatiquement à la volatilité du marché.

- Précision dans le suivi de tendance : l'analyse multi-périodes améliore la précision du jugement de la tendance principale.

- Objectifs de profit flexibles : le take-profit est également ajusté dynamiquement en fonction de l'ATR, permettant de ne pas quitter trop tôt une position tout en garantissant les profits.

- Grande adaptabilité : les paramètres de la stratégie sont hautement ajustables, permettant de s'adapter à différents environnements de marché.

Risques de la stratégie

- Risque de marché en range : dans des conditions de marché latéral, la stratégie peut générer des transactions fréquentes entraînant des pertes.

- Risque de slippage : en période de forte volatilité, le prix réel d'exécution peut s'écarter significativement du prix théorique.

- Risque de faux breakout : un retournement peut survenir après une cassure à court terme, conduisant à un stop-loss.

- Sensibilité aux paramètres : différentes combinaisons de paramètres ont un impact important sur les performances de la stratégie, nécessitant des tests approfondis.

Pistes d'optimisation

- Identification de l'environnement de marché : ajouter un indicateur de force de tendance pour réduire automatiquement la taille des positions ou suspendre le trading en période de range.

- Optimisation du timing d'entrée : combiner avec des indicateurs de volume pour améliorer la fiabilité des signaux d'entrée.

- Ajustement dynamique des paramètres : ajuster automatiquement les périodes des EMA et le multiplicateur de l'ATR en fonction de la volatilité du marché.

- Construction progressive de positions : concevoir un mécanisme d'entrée et de sortie par étapes pour réduire le risque lié à un point de prix unique.

- Optimisation de la gestion des positions : ajuster dynamiquement la taille des positions en fonction du risque du compte et de la volatilité du marché.

Conclusion

Il s'agit d'une stratégie de suivi de tendance bien conçue, qui offre un bon rapport risque-rendement grâce à l'analyse multi-périodes et à la gestion de la volatilité. L'avantage principal réside dans la combinaison organique de multiples indicateurs techniques, garantissant à la fois la fiabilité des transactions et un contrôle efficace des risques. Bien qu'il existe certains risques potentiels, la performance globale de la stratégie peut encore être améliorée par une optimisation et un perfectionnement continus. Une attention particulière doit être accordée à l'optimisation des paramètres et à la validation par backtest, et les mesures de contrôle des risques doivent être strictement respectées en trading réel.

- 1