Stratégie de trading adaptative combinant le suivi de tendance par croisement de multiples indicateurs et le volume-prix

Aperçu

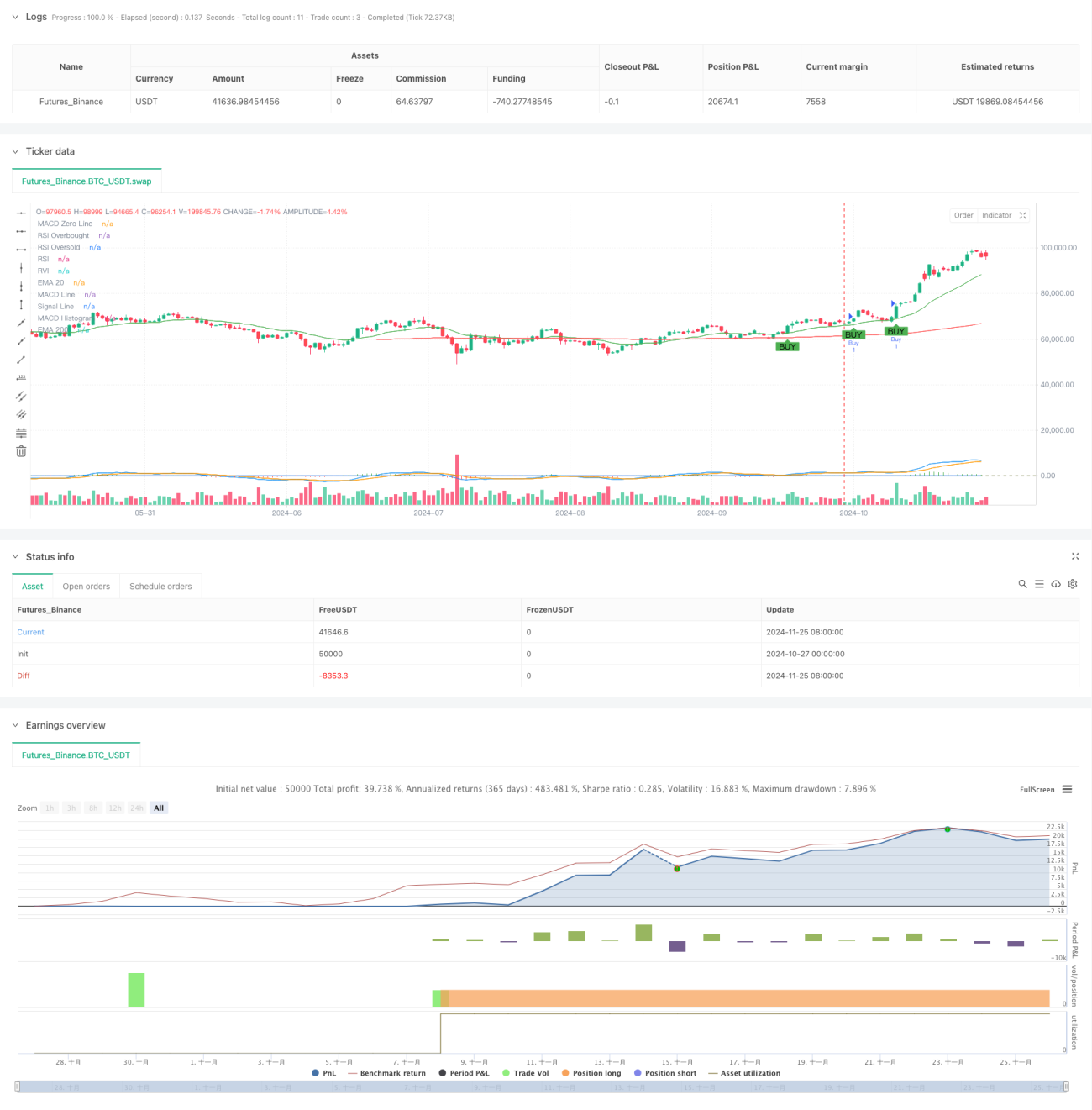

Cette stratégie est un système de trading de suivi de tendance combinant plusieurs indicateurs techniques. Elle identifie les tendances du marché via les signaux de croisement d'indicateurs tels que MACD, RSI, RVI, EMA, ainsi qu'une confirmation de volume, et utilise un stop suiveur pour gérer les risques. La stratégie opère dans une fourchette de prix spécifique, améliorant la précision et la fiabilité des transactions grâce à une évaluation combinée de multiples signaux.

Principe de la stratégie

La stratégie adopte un mécanisme de validation de signaux à plusieurs niveaux, comprenant principalement les éléments clés suivants : d'abord, l'utilisation des moyennes mobiles exponentielles (EMA) sur 20 et 200 périodes pour déterminer la tendance globale du marché ; ensuite, le croisement de l'indicateur MACD (12,26,9) pour saisir les points de retournement de tendance ; troisièmement, l'utilisation du Relative Strength Index (RSI) et du Relative Volatility Index (RVI) pour confirmer les conditions de surachat et de survente ; enfin, la confirmation des transactions via l'indicateur de volume. Les conditions d'achat doivent être simultanément remplies : croisement haussier du MACD, RSI inférieur à 70, RVI supérieur à 0, prix au-dessus des deux moyennes mobiles et volume atteignant un minimum requis. Les conditions de vente sont inverses. La stratégie introduit également un mécanisme de stop suiveur, ajustant dynamiquement le niveau de stop pour protéger les bénéfices.

Avantages de la stratégie

- Le mécanisme de validation multiple des signaux réduit considérablement le risque de faux dépassements.

- La combinaison d'indicateurs de suivi de tendance et d'oscillateurs permet de maintenir une stabilité dans différents environnements de marché.

- La confirmation par le volume améliore la fiabilité des signaux de trading.

- Le mécanisme de stop suiveur protège efficacement les profits déjà réalisés.

- La limitation de la fourchette de prix évite les transactions excessives dans des conditions de marché extrêmes.

- Les paramètres des indicateurs peuvent être ajustés avec flexibilité en fonction des conditions du marché.

- Le système offre une bonne évolutivité et adaptabilité.

Risques de la stratégie

- Les conditions multiples peuvent entraîner la perte de certaines opportunités de trading importantes.

- Dans un marché de range, des faux signaux fréquents peuvent se produire.

- La limitation fixe de la fourchette de prix peut faire manquer des opportunités de rupture importantes.

- Une dépendance excessive aux indicateurs techniques peut négliger l'impact des facteurs fondamentaux.

- Le stop suiveur peut être déclenché prématurément en cas de forte volatilité.

Axes d'optimisation de la stratégie

- Introduire un mécanisme de paramètres adaptatifs, ajustant dynamiquement les paramètres des indicateurs en fonction de la volatilité du marché.

- Ajouter un indicateur de sentiment du marché pour améliorer la capacité d'anticiper les points de retournement.

- Développer un mécanisme de détermination dynamique de la fourchette de prix pour rendre la stratégie plus flexible.

- Ajouter un filtre de période temporelle pour éviter les transactions pendant des périodes défavorables.

- Optimiser le mécanisme de stop en envisageant l'introduction d'un stop dynamique basé sur la volatilité.

- Ajouter un module de gestion des risques pour une gestion de position plus complète.

Conclusion

Cette stratégie construit un système de trading relativement complet en combinant plusieurs indicateurs techniques. Bien qu'elle présente certaines limitations, elle offre une bonne valeur pratique grâce à une optimisation raisonnable des paramètres et une gestion des risques. À l'avenir, la stabilité et la rentabilité de la stratégie pourront être améliorées en introduisant davantage de mécanismes adaptatifs et de mesures de contrôle des risques.

- 1