Stratégie de suivi de tendance multi-indicateurs techniques combinant un système de breakout du diagramme en nuages et de stop-loss

Aperçu

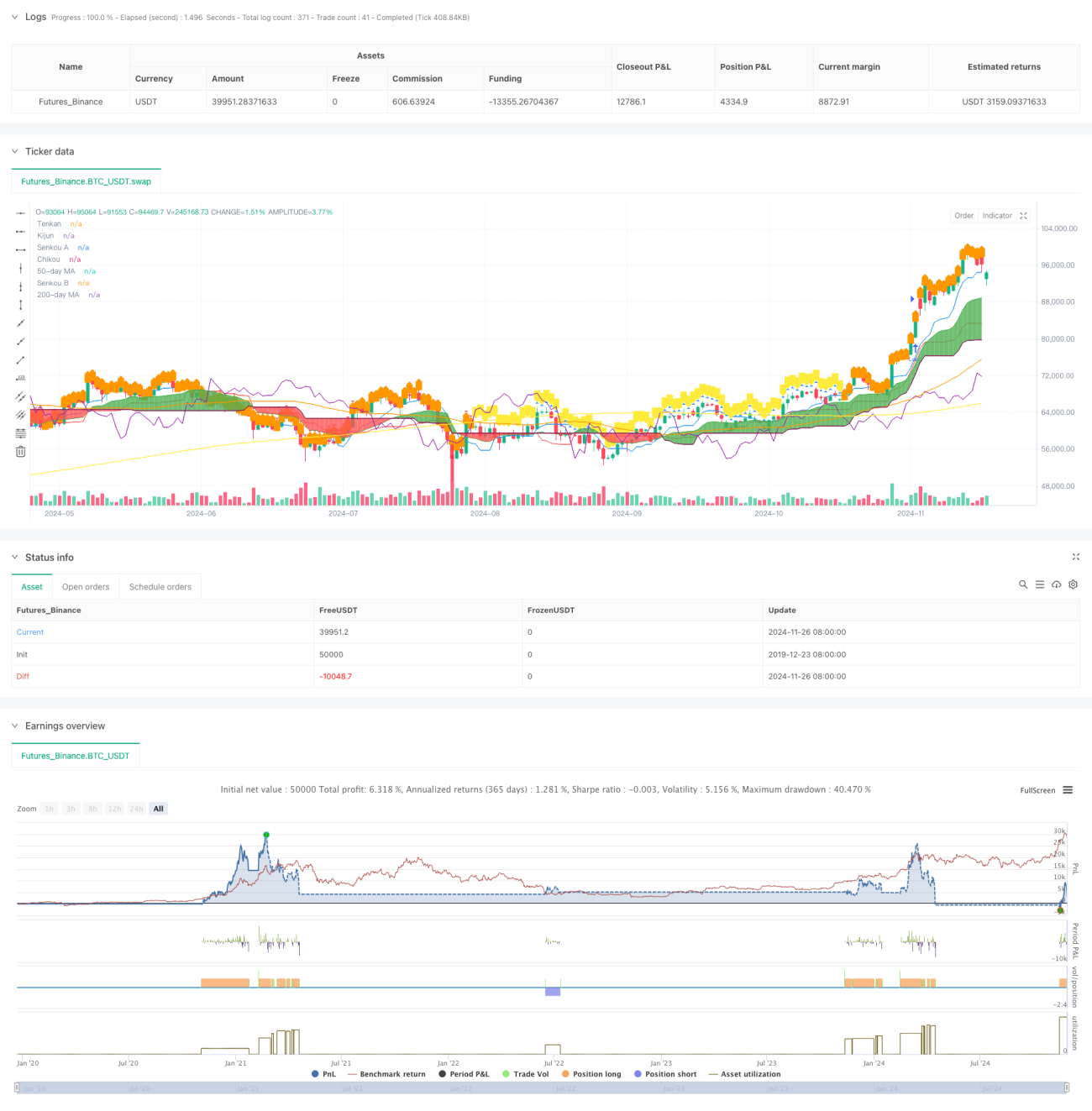

Cette stratégie est un système de trading complet combinant une série d’indicateurs techniques, principalement basé sur le nuage Ichimoku (Ichimoku Cloud) pour prendre des décisions de trading. Le système utilise le croisement de la ligne de conversion (Tenkan) et de la ligne de base (Kijun) pour déterminer les points d’entrée, tout en intégrant l’indice de force relative (RSI) et la moyenne mobile (MA) comme filtres auxiliaires. La stratégie emploie les composants du nuage comme niveaux de stop-loss dynamiques, formant ainsi un système complet de gestion des risques.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Le signal d’entrée est généré par le croisement de la ligne de conversion et de la ligne de base : un croisement à la hausse donne un signal long, un croisement à la baisse donne un signal short.

- La position du prix par rapport au nuage (Kumo) sert de confirmation de tendance : prix au-dessus du nuage pour une position longue, prix en dessous du nuage pour une position courte.

- La relation entre les moyennes mobiles sur 50 et 200 jours agit comme filtre de tendance.

- Le RSI hebdomadaire confirme la force du marché et filtre les faux signaux.

- Les limites supérieure et inférieure du nuage sont utilisées comme niveaux de stop-loss dynamiques pour une gestion dynamique des risques.

Avantages de la stratégie

- La combinaison de multiples indicateurs techniques offre des signaux de trading plus fiables, réduisant significativement l’impact des faux signaux.

- L’utilisation du nuage comme stop-loss dynamique permet d’ajuster automatiquement la position du stop en fonction de la volatilité du marché, protégeant ainsi les profits tout en laissant au prix une marge de fluctuation suffisante.

- Le filtre RSI hebdomadaire évite efficacement les transactions défavorables dans les zones de surachat ou de survente excessives.

- Le croisement des moyennes mobiles fournit une confirmation supplémentaire de la tendance, augmentant le taux de réussite des trades.

- Un système complet de gestion des risques couvrant les phases d’entrée, de maintien et de sortie.

Risques de la stratégie

- Le filtrage par de multiples indicateurs peut entraîner le manque de certaines opportunités potentiellement intéressantes.

- Sur un marché en range, des signaux de faux breakout fréquents peuvent se produire.

- L’indicateur du nuage Ichimoku présente un certain retard, ce qui peut affecter le timing d’entrée.

- Dans des marchés à forte volatilité rapide, le stop-loss dynamique peut être trop large.

- Un nombre excessif de filtres peut réduire les opportunités de trading et affecter la rentabilité globale de la stratégie.

Pistes d’optimisation de la stratégie

- Introduire un indicateur de volatilité pour ajuster les paramètres de la stratégie en fonction des fluctuations du marché.

- Optimiser les paramètres du nuage Ichimoku pour qu’ils soient plus adaptés à différents environnements de marché.

- Ajouter une analyse du volume des transactions pour améliorer la fiabilité des signaux.

- Mettre en place un filtre temporel pour éviter les périodes de forte volatilité.

- Développer un système d’optimisation adaptative des paramètres permettant un ajustement dynamique de la stratégie.

Résumé

Cette stratégie construit un système de trading complet en combinant plusieurs indicateurs techniques. Elle accorde une attention particulière non seulement à la génération de signaux, mais inclut également un mécanisme solide de gestion des risques. Grâce à la mise en place de multiples filtres, elle améliore efficacement le taux de réussite des trades. De plus, la conception du stop-loss dynamique offre un bon rapport risque/rendement à la stratégie. Bien qu’il existe des possibilités d’optimisation, il s’agit globalement d’un système de stratégie bien structuré et logique.

- 1