Cet article présente en détail une stratégie de trading de suivi de tendance basée sur la triple moyenne mobile exponentielle. Cette stratégie identifie les tendances du marché grâce aux croisements entre trois moyennes mobiles exponentielles de périodes courtes, moyennes et longues, et les gère à l'aide de mécanismes dynamiques de stop-loss et de take-profit.

Aperçu de la stratégie

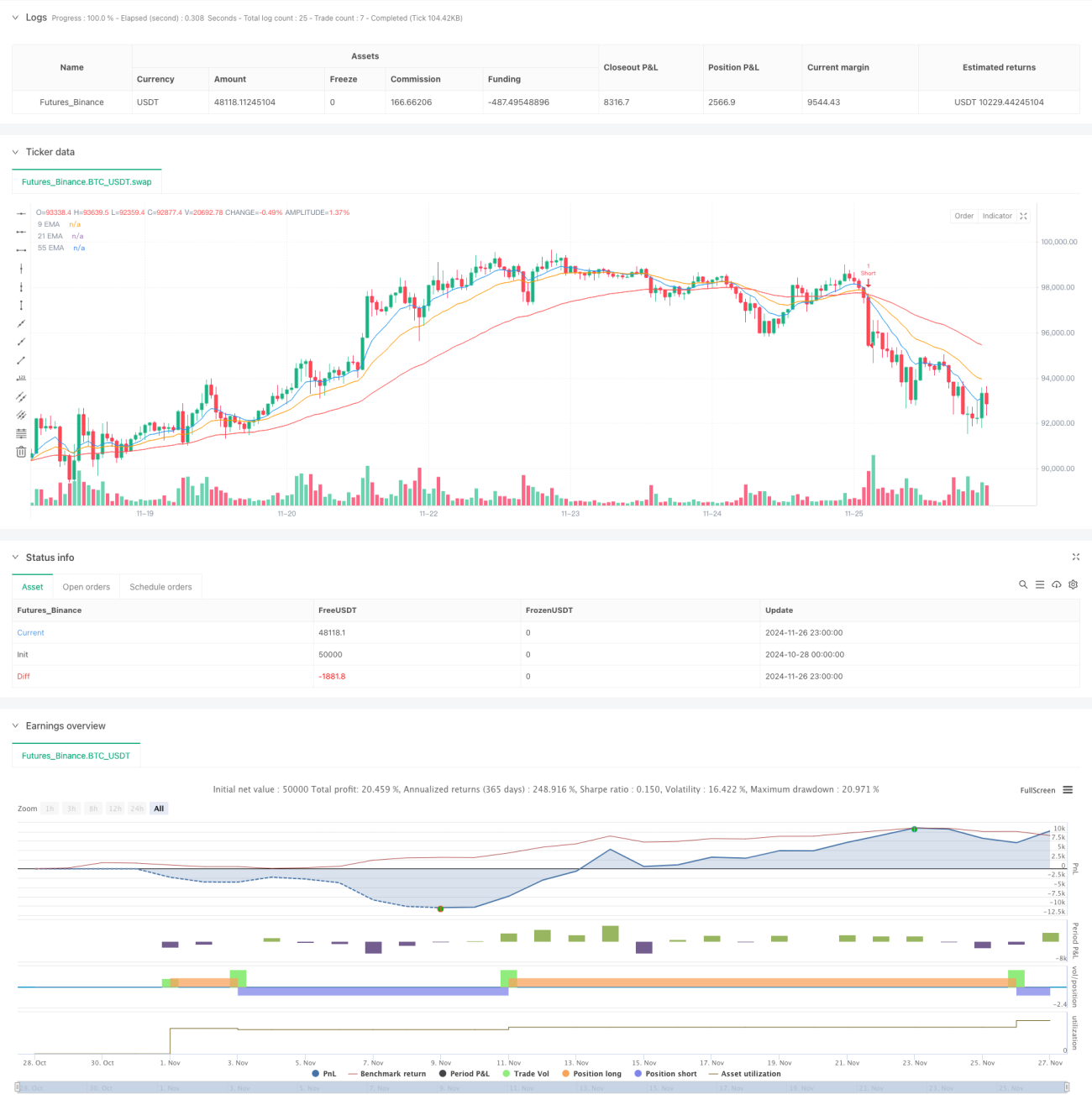

La stratégie prend des décisions de trading basées sur trois moyennes mobiles exponentielles (EMA) de périodes différentes : 9 périodes, 21 périodes et 55 périodes. En observant les croisements et les positions relatives de ces moyennes, elle détermine la direction et la force de la tendance du marché afin de trouver des opportunités de trading appropriées. La stratégie intègre également un mécanisme de stop-loss dynamique basé sur l'ATR et un take-profit basé sur un ratio risque/rendement pour une meilleure gestion des risques.

Principe de la stratégie

La logique centrale de la stratégie consiste à identifier la tendance par les croisements et les positions relatives des trois EMA. Plus précisément :

- Lorsque l'EMA courte (9 périodes) croise à la hausse l'EMA moyenne (21 périodes) et que l'EMA moyenne se situe au-dessus de l'EMA longue (55 périodes), un signal d'achat est déclenché.

- Lorsque l'EMA courte croise à la baisse l'EMA moyenne et que l'EMA moyenne se situe en dessous de l'EMA longue, un signal de vente est déclenché.

- Un multiple de 1,5 fois l'ATR est utilisé comme distance de stop-loss dynamique, garantissant que le niveau de stop-loss s'adapte à la volatilité du marché.

- Le take-profit est fixé sur la base d'un ratio risque/rendement de 1,2, assurant un rapport gain/perte raisonnable pour chaque transaction.

Avantages de la stratégie

- Forte capacité d'identification des tendances : la combinaison des trois EMA permet d'identifier plus précisément les tendances du marché et de filtrer le bruit.

- Gestion des risques complète : grâce au stop-loss dynamique basé sur l'ATR et au ratio risque/rendement fixe, chaque transaction bénéficie d'un contrôle des risques clair.

- Grande adaptabilité : la stratégie peut être appliquée à différents marchés et horizons temporels, offrant une bonne polyvalence.

- Règles opérationnelles claires : les conditions d'entrée et de sortie sont nettes, réduisant les interférences du jugement subjectif.

Risques de la stratégie

- Risque de retard : en tant qu'indicateur retardé, l'EMA peut entraîner des points d'entrée tardifs.

- Risque en marché rangeant : dans les marchés sans tendance (range), la stratégie peut générer de fréquents faux signaux.

- Risque lié au stop-loss : le choix du multiple de l'ATR doit être optimisé en fonction des caractéristiques du marché.

- Risque de gestion du capital : un ratio risque/rendement fixe peut ne pas convenir à tous les environnements de marché.

Pistes d'optimisation de la stratégie

- Optimisation du filtre de tendance : ajouter des indicateurs de force de tendance comme l'ADX pour filtrer les signaux sur les marchés faibles.

- Optimisation dynamique des paramètres : ajuster dynamiquement les périodes des EMA et le multiple de l'ATR en fonction de la volatilité du marché.

- Optimisation de la gestion du capital : ajuster dynamiquement le ratio risque/rendement en fonction des conditions du marché.

- Optimisation du timing d'entrée : combiner avec des oscillateurs comme le RSI pour affiner le moment de l'entrée.

Conclusion

La stratégie de trading de suivi de tendance basée sur la triple EMA est un système de trading logique et à risque contrôlé. Avec des paramètres appropriés et une optimisation, elle peut générer des opportunités de trading stables dans différents contextes de marché. La clé du succès de cette stratégie réside dans une compréhension et une application correctes des principes fondamentaux du suivi de tendance, ainsi que dans une bonne gestion des risques. En pratique, il est recommandé aux investisseurs d'ajuster les paramètres en fonction des caractéristiques spécifiques du marché et de leur propre tolérance au risque.

- 1