Stratégie de trading de momentum de tendance RSI combinée avec double moyenne mobile et confirmation de volume

Aperçu

Cette stratégie est une stratégie de suivi de tendance basée sur les signaux de survente RSI, la tendance des moyennes mobiles à long et court terme, et la confirmation du volume. Elle se concentre principalement sur l'identification des opportunités de survente à court terme dans une tendance haussière à long terme pour prendre des positions longues, tout en utilisant l'augmentation du volume pour valider l'efficacité des signaux de trading. La stratégie utilise l'indicateur RSI sur 10 périodes, un système de double moyenne mobile sur 250 et 500 périodes, ainsi qu'une moyenne mobile de volume sur 20 périodes comme combinaison d'indicateurs de base.

Principe de la stratégie

La logique centrale de la stratégie repose sur la synergie de trois conditions clés :

- Signal de survente RSI (RSI ≤ 30) : pour capturer les opportunités de rebond après une survente.

- Configuration haussière des deux moyennes mobiles (SMA250 > SMA500) : pour confirmer la tendance haussière à long terme.

- Confirmation du volume (volume actuel > moyenne mobile du volume sur 20 périodes × 2.5) : pour valider l'efficacité du mouvement de prix.

Lorsque ces trois conditions sont simultanément remplies, la stratégie prend une position longue. Le signal de sortie est déclenché par le croisement baissier de la moyenne mobile à court terme avec la moyenne mobile à long terme. Par ailleurs, un stop-loss de 5 % est fixé pour maîtriser le risque.

Avantages de la stratégie

- Mécanisme de confirmation multiple réduisant les faux signaux : la combinaison des filtres RSI, moyennes mobiles et volume améliore significativement la fiabilité des signaux.

- Caractéristique de suivi de tendance : en jugeant la tendance générale via les moyennes mobiles longues, on évite les trades à contre-tendance.

- Gestion des risques complète : un stop-loss fixe permet de limiter le risque par transaction.

- Adaptabilité : les paramètres de la stratégie peuvent être ajustés en fonction des caractéristiques du marché.

- Sélection rigoureuse des opportunités : les multiples conditions garantissent une entrée uniquement dans les meilleurs moments.

Risques de la stratégie

- Risque de retard : les moyennes mobiles longues présentent un retard significatif, pouvant faire manquer les premiers mouvements de tendance.

- Risque de filtrage excessif : les multiples conditions strictes peuvent exclure certaines opportunités valables.

- Risque en marché latéral : dans un marché sans tendance, la stratégie peut générer des faux signaux fréquents.

- Risque lié au stop-loss fixe : un stop-loss proportionnel fixe peut ne pas convenir à tous les environnements de marché.

- Risque d'optimisation excessive : une optimisation poussée peut entraîner une mauvaise performance en conditions réelles.

Pistes d'optimisation

- Amélioration du stop-loss dynamique : envisager un stop-loss basé sur l'ATR ou la volatilité.

- Quantification de la force de tendance : intégrer des indicateurs comme l'ADX pour améliorer la précision de la tendance.

- Optimisation de la gestion de position : ajuster la taille de la position en fonction de l'intensité du signal et de la volatilité.

- Perfectionnement du mécanisme de sortie : ajouter des objectifs de profit et un stop-loss suiveur pour plus de flexibilité.

- Filtre temporel : ajouter un filtre horaire pour éviter les périodes de faible efficacité.

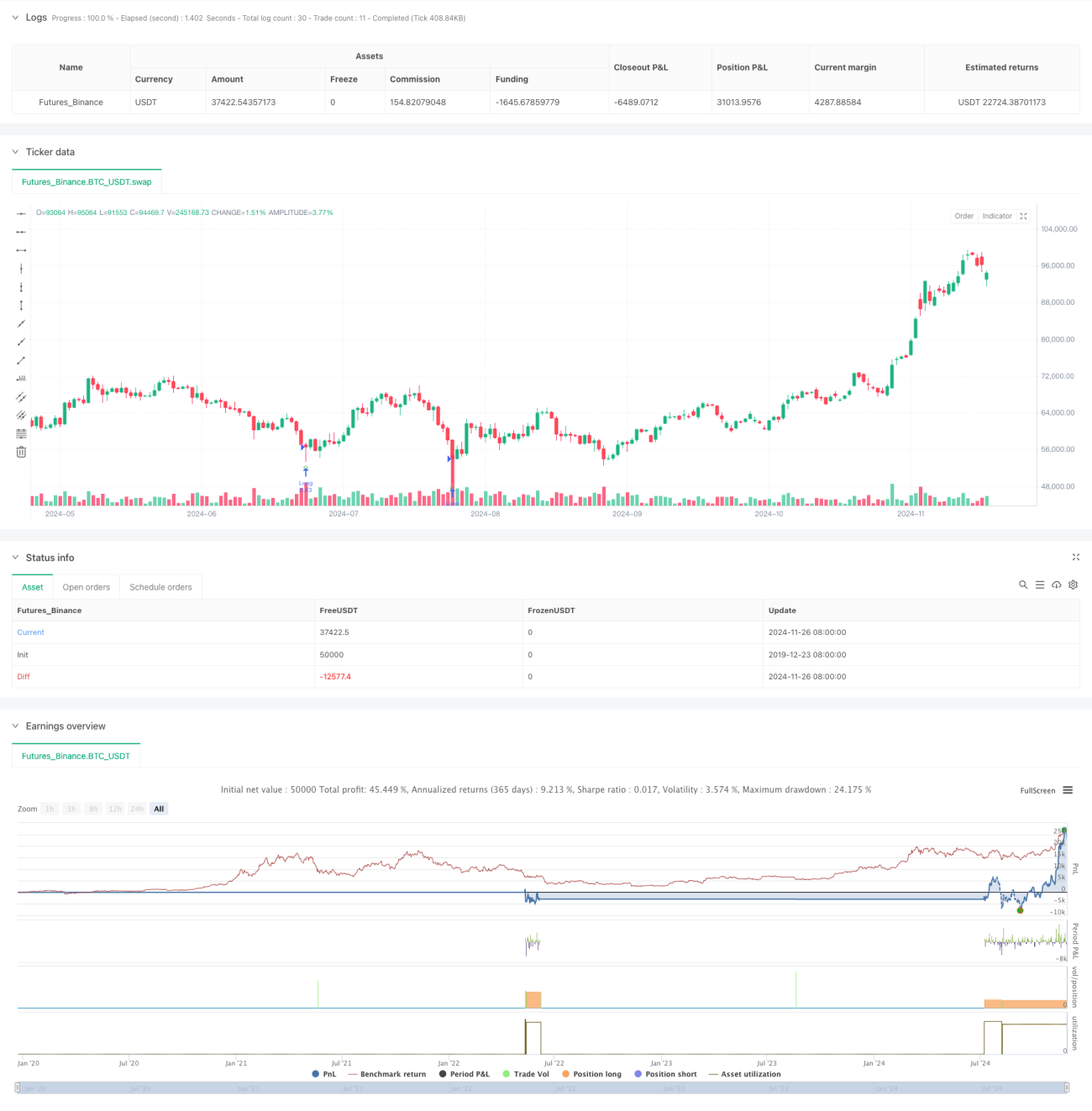

Résumé

Cette stratégie est un suivi de tendance bien conçu et logiquement rigoureux. Grâce à l'utilisation combinée de multiples indicateurs techniques, elle équilibre efficacement le rendement et le risque. Son principal atout réside dans son mécanisme de confirmation des signaux et son système de gestion des risques, mais elle se heurte aux défis du filtrage excessif et du retard. En suivant les pistes d'optimisation suggérées, la stratégie pourrait obtenir de meilleures performances en pratique.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1