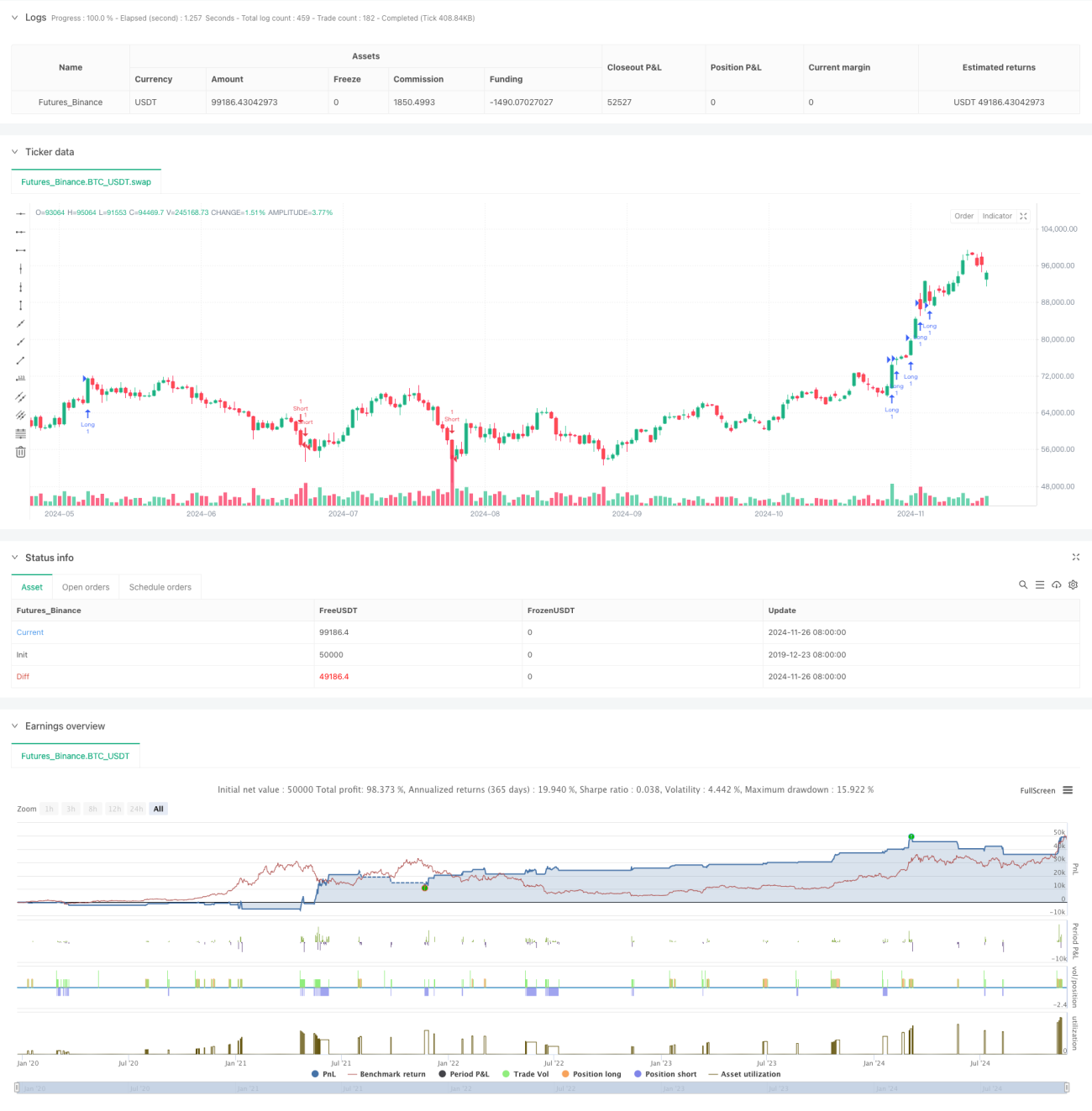

Aperçu

Cette stratégie est un système de trading quantitatif basé sur l'indice de force d'Elder (EFI), combinant l'écart type et les moyennes mobiles pour déterminer les signaux, et utilisant l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit. La stratégie calcule les indicateurs EFI rapides et lents, les normalise, puis génère des signaux de croisement pour former un système de trading complet. Un mécanisme de stop-loss dynamique et de take-profit suivi est intégré pour gérer efficacement les risques tout en recherchant des rendements plus élevés.

Principe de la stratégie

La stratégie repose principalement sur les éléments clés suivants :

- Calcul des indices de force rapide et lente à l'aide de deux périodes différentes (13 et 50) de l'indicateur EFI.

- Normalisation par l'écart type des EFI des deux périodes, afin de donner aux signaux une signification statistique.

- Un signal d'achat est déclenché lorsque les EFI rapide et lent franchissent simultanément l'écart type supérieur.

- Un signal de vente est déclenché lorsque les EFI rapide et lent franchissent simultanément l'écart type inférieur.

- Utilisation de l'ATR pour définir dynamiquement le niveau de stop-loss, qui est ajusté en fonction des variations de prix.

- Mise en place d'un take-profit suivi basé sur l'ATR, permettant de préserver les profits tout en les laissant croître.

Avantages de la stratégie

- Le système de signaux combine les caractéristiques de momentum et de volatilité, améliorant ainsi la fiabilité des transactions.

- La normalisation par écart type confère une signification statistique aux signaux, réduisant les faux signaux.

- Le mécanisme de stop-loss dynamique permet de contrôler efficacement les risques et d'éviter les fortes baisses.

- Le mécanisme de take-profit suivi protège les profits déjà réalisés tout en permettant leur croissance continue.

- La logique de la stratégie est claire et les paramètres sont facilement ajustables, ce qui facilite l'optimisation pour différents marchés.

Risques de la stratégie

- Sur les marchés très volatils, des signaux erronés peuvent apparaître, nécessitant des mécanismes de filtrage supplémentaires.

- Des paramètres trop sensibles peuvent entraîner un excès de transactions et augmenter les coûts de transaction.

- Un décalage peut se produire aux points de retournement de tendance, affectant la performance de la stratégie.

- Un niveau de stop-loss mal positionné peut conduire à une sortie prématurée ou à une perte excessive.

- L'impact des coûts de transaction sur les rendements doit être pris en compte.

Pistes d'optimisation de la stratégie

- Ajouter un mécanisme d'évaluation de l'environnement de marché pour utiliser différents paramètres selon les conditions de marché.

- Introduire un filtre de volume pour améliorer la fiabilité des signaux.

- Optimiser les paramètres de stop-loss et de take-profit pour mieux les adapter à la volatilité du marché.

- Ajouter un filtre de tendance pour éviter les transactions fréquentes sur un marché rangeant.

- Envisager d'ajouter un filtre temporel pour éviter de trader pendant les périodes défavorables.

Résumé

Cette stratégie construit un système de trading complet en combinant l'indicateur EFI, l'écart type et l'ATR. Ses principaux atouts résident dans la fiabilité élevée du système de signaux et la gestion raisonnable des risques, mais elle doit encore être optimisée en fonction des différents environnements de marché. L'ajout de mécanismes tels que l'évaluation de l'environnement de marché et le filtrage par volume peut encore améliorer la stabilité et la rentabilité de la stratégie. Dans l'ensemble, cette stratégie offre un bon cadre de trading quantitatif avec une valeur pratique intéressante.

- 1