Stratégie d'optimisation du système de trading de suivi de tendance à double moyenne mobile combinée avec le ratio risque/récompense

Dans le domaine du trading quantitatif, les stratégies de suivi de tendance figurent parmi les méthodes les plus populaires. Cet article présente une stratégie de suivi de tendance basée sur un système à double moyenne mobile, qui améliore l'efficacité des transactions grâce à un ratio risque/récompense optimisé.

Présentation de la stratégie

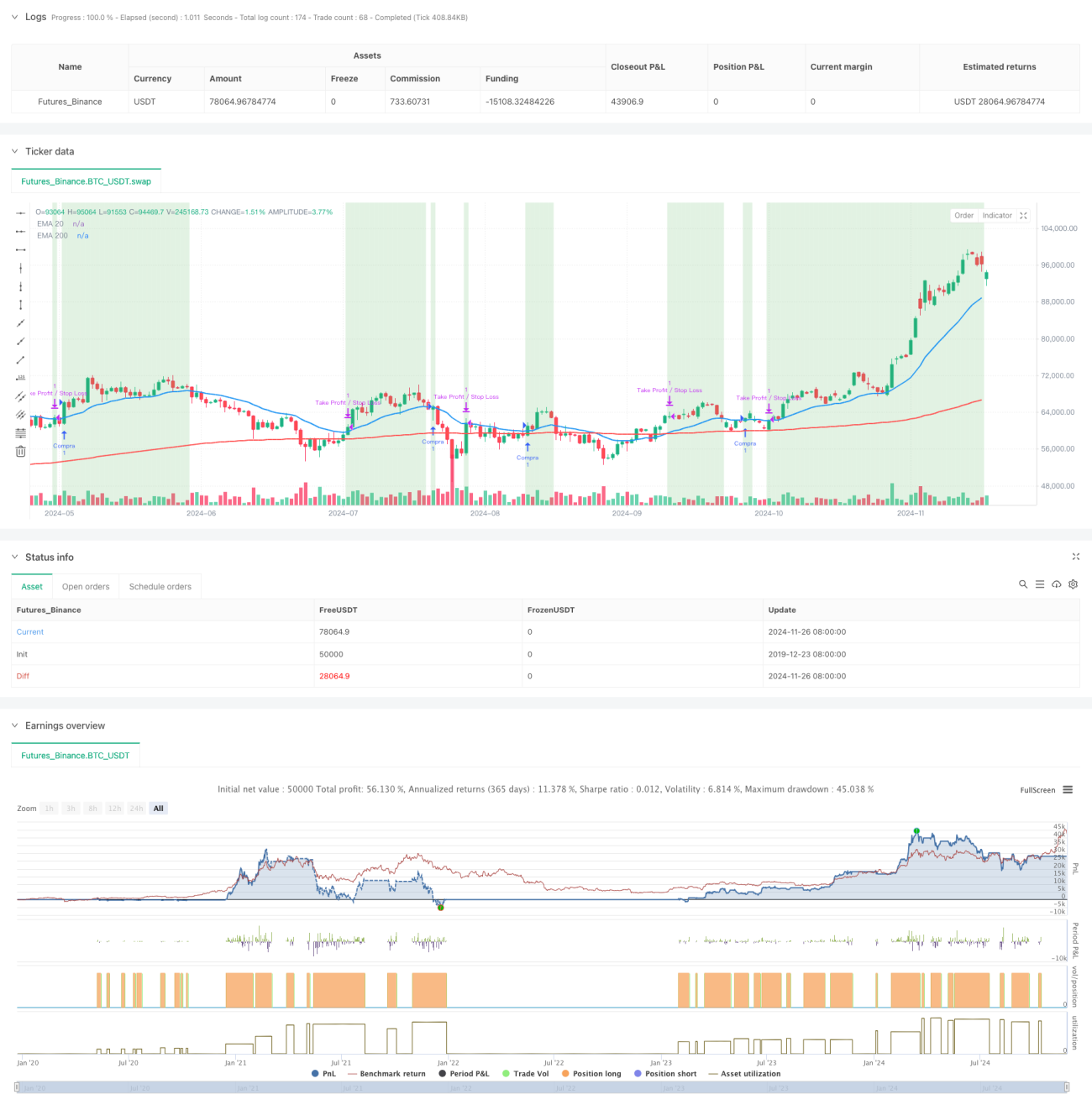

Cette stratégie utilise les moyennes mobiles exponentielles (EMA) à 20 et 200 jours comme indicateurs principaux, combinées à un ratio risque/récompense de 3:1 pour prendre des décisions de trading. Un signal d'achat est émis lorsque le prix franchit l'EMA à 20 jours et que cette dernière se situe au-dessus de l'EMA à 200 jours. Chaque transaction est dotée de niveaux fixes de stop-loss (-0,5 %) et de take-profit (1,5 %) afin de garantir un contrôle des risques.

Principe de la stratégie

La logique centrale de la stratégie comprend les éléments clés suivants :

- Utilisation des EMA à 20 et 200 jours pour déterminer la tendance du marché : l'EMA à 200 jours représente la tendance à long terme, l'EMA à 20 jours reflète l'évolution à court terme.

- Lorsque le prix franchit l'EMA à 20 jours et que celle-ci est au-dessus de l'EMA à 200 jours, cela indique une tendance haussière du marché.

- Application d'un ratio risque/récompense de 3:1, soit un take-profit (1,5 %) trois fois supérieur au stop-loss (0,5 %).

- Mise en place d'une variable de suivi de l'état des transactions pour éviter les entrées répétées.

- Réinitialisation de l'état de la transaction lorsque le prix repasse sous l'EMA à 20 jours, en préparation pour la transaction suivante.

Avantages de la stratégie

- Le système à double moyenne mobile filtre efficacement le bruit du marché et améliore la fiabilité des signaux.

- Un ratio risque/récompense fixe favorise une rentabilité stable à long terme.

- Des règles d'entrée et de sortie claires réduisent les jugements subjectifs.

- Un haut niveau d'automatisation facilitant la mise en œuvre et le backtest.

- Un mécanisme de contrôle des risques solide avec des stop-loss définis pour chaque transaction.

Risques de la stratégie

- Dans un marché latéral, des faux signaux fréquents peuvent se produire.

- Les niveaux fixes de stop-loss et take-profit peuvent ne pas convenir à tous les environnements de marché.

- L'absence de prise en compte des coûts de transaction peut affecter les rendements réels.

- Dans les marchés à forte volatilité, le stop-loss peut être trop proche du point d'entrée.

- Le facteur de liquidité du marché n'est pas pris en compte.

Axes d'optimisation

- Intégration d'indicateurs de volume pour améliorer la précision de l'identification de tendance.

- Ajustement dynamique des niveaux de stop-loss et take-profit en fonction de la volatilité du marché.

- Ajout d'un filtre de force de tendance pour réduire les faux signaux.

- Intégration éventuelle d'indicateurs de sentiment du marché.

- Optimisation du système de gestion de position pour une meilleure gestion du capital.

Conclusion

Il s'agit d'une stratégie de suivi de tendance à la structure complète et à la logique claire. En combinant un système à double moyenne mobile et un ratio risque/récompense fixe, la stratégie parvient à maîtriser les risques tout en générant des gains. Bien qu'il reste des points à améliorer, ce système de trading mérite d'être approfondi et perfectionné.

- 1