Aperçu

Il s'agit d'une stratégie de suivi de tendance adaptative qui combine la volatilité et l'indicateur Williams Percent Range (%R de Williams). En calculant l'étendue des fluctuations de prix et un compteur personnalisé, la stratégie ajuste la sensibilité de la détection des tendances pour une meilleure adaptabilité dans différents environnements de marché. Le cœur de la stratégie consiste à ajuster dynamiquement les paramètres de l'indicateur Williams en fonction de l'amplitude des mouvements de prix, afin de détecter plus précisément les points de retournement de tendance.

Principe de la stratégie

La stratégie calcule d'abord l'étendue des fluctuations de prix (Range) sur une période donnée, ainsi que sa moyenne mobile (AvgRange). En comparant les variations de prix en temps réel avec la fourchette moyenne de volatilité, deux compteurs (TrueCount et TrueCount2) sont établis pour enregistrer la fréquence des fluctuations significatives. Ces compteurs servent à ajuster dynamiquement les paramètres de calcul de l'indicateur Williams, permettant à la stratégie de modifier automatiquement sa sensibilité en fonction de l'état de volatilité du marché. Lorsque la valeur ajustée de l'indicateur Williams franchit les seuils hauts et bas prédéfinis, la stratégie génère des signaux d'achat ou de vente correspondants.

Avantages de la stratégie

- Forte adaptabilité – Grâce au mécanisme d'adaptation à la volatilité, la stratégie maintient des performances stables dans différents environnements de marché.

- Contrôle des risques complet – Le paramètre de risque intégré (RISK) permet au trader d'ajuster l'agressivité de la stratégie selon sa propre tolérance au risque.

- Signaux clairs – Utilise un mécanisme de franchissement de seuils net, évitant les faux signaux.

- Bonne extensibilité – Le cadre de la stratégie permet d'introduire d'autres indicateurs techniques pour l'optimisation.

- Calcul efficace – Utilise des méthodes de calcul simples et rapides, adapté au trading en temps réel.

Risques de la stratégie

- Sensibilité aux paramètres – Le choix des paramètres ASClength et RISK influence significativement les performances.

- Dépendance à l'environnement de marché – Peut générer un excès de signaux de trading dans un marché range.

- Retard – L'utilisation de moyennes mobiles peut entraîner un certain décalage à l'entrée et à la sortie.

- Faux dépassements – En périodes de forte volatilité, des signaux erronés peuvent apparaître.

Il est recommandé d'optimiser les paramètres via un backtest et de combiner d'autres indicateurs de confirmation pour réduire les risques.

Pistes d'optimisation

- Intégration d'indicateurs de volume – Confirmer la validité des retournements de tendance avec le volume.

- Amélioration de la logique des compteurs – Envisager des méthodes statistiques plus sophistiquées pour évaluer la volatilité du marché.

- Ajout d'un mécanisme de stop-loss – Introduire un stop-loss dynamique pour mieux maîtriser le risque.

- Filtre de l'environnement de marché – Ajouter un module d'évaluation des conditions de marché pour éviter de trader dans des environnements défavorables.

- Adaptation automatique des paramètres – Développer un mécanisme d'optimisation automatique des paramètres pour améliorer l'adaptabilité de la stratégie.

Conclusion

Cette stratégie innovante associe l'analyse de la volatilité au suivi de tendance. Grâce à son mécanisme adaptatif, elle améliore la stabilité et la fiabilité de la stratégie. Bien qu'elle comporte certains risques inhérents, un réglage approprié des paramètres et la mise en œuvre des axes d'optimisation permettent à la stratégie de maintenir des performances stables dans diverses conditions de marché. La conception modulaire de la stratégie autorise des extensions et améliorations futures, offrant un bon potentiel de développement.

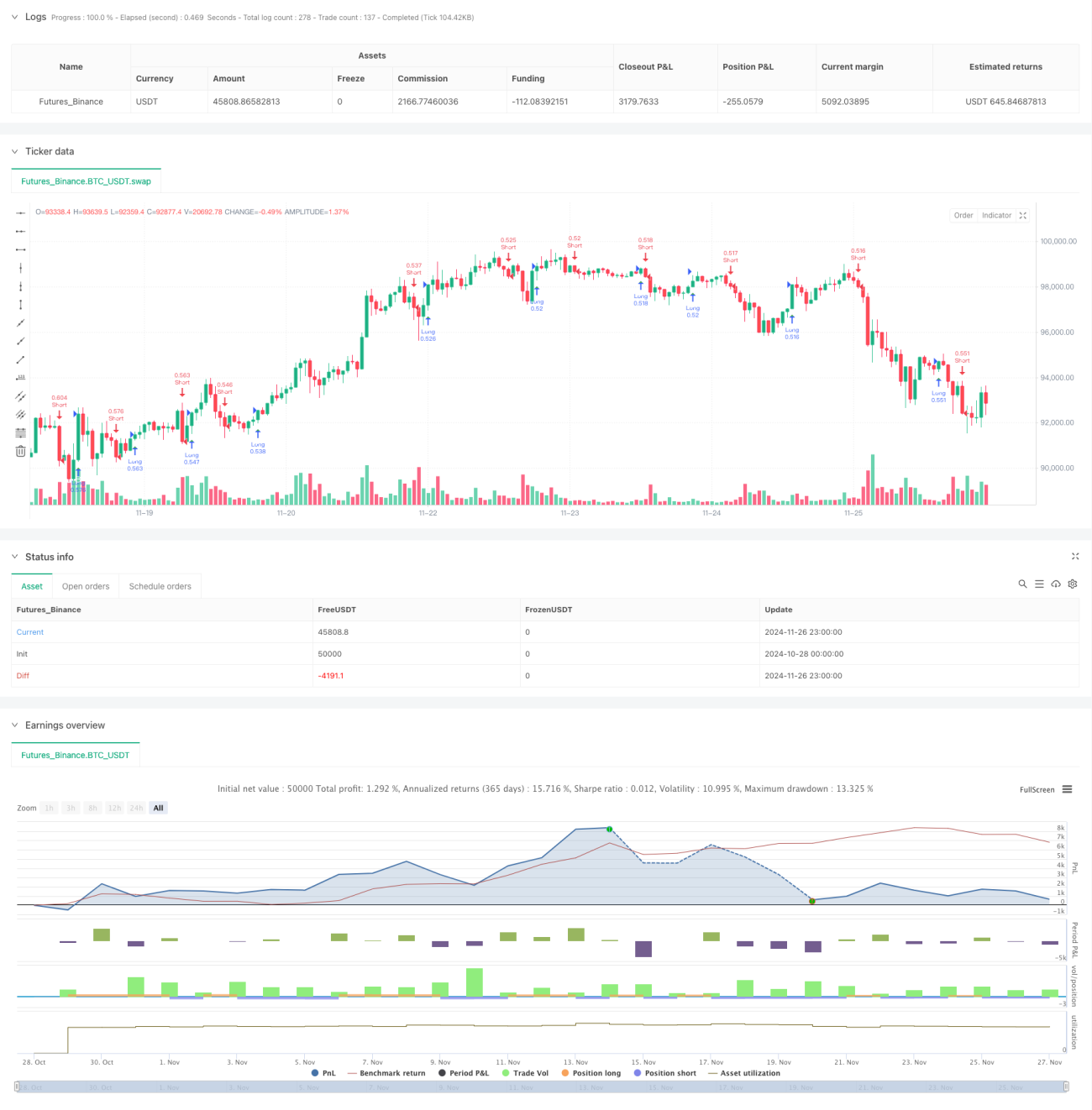

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ASCTrend", shorttitle="ASCTrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

eternalfg = input(false, title="eternal 確定")- 1