Aperçu

Cette stratégie est un système de trading adaptatif combinant le suivi de tendance classique par double moyenne mobile et la gestion dynamique des risques basée sur l’ATR. Elle propose deux modes de trading : le mode de base utilise un simple croisement de deux moyennes mobiles pour suivre la tendance, tandis que le mode avancé ajoute un filtre de tendance sur une unité de temps supérieure et un mécanisme de stop-loss dynamique basé sur l’ATR. La stratégie permet de basculer facilement entre les deux modes via un menu déroulant simple, offrant à la fois la simplicité d’utilisation pour les débutants et les besoins de contrôle des risques des traders expérimentés.

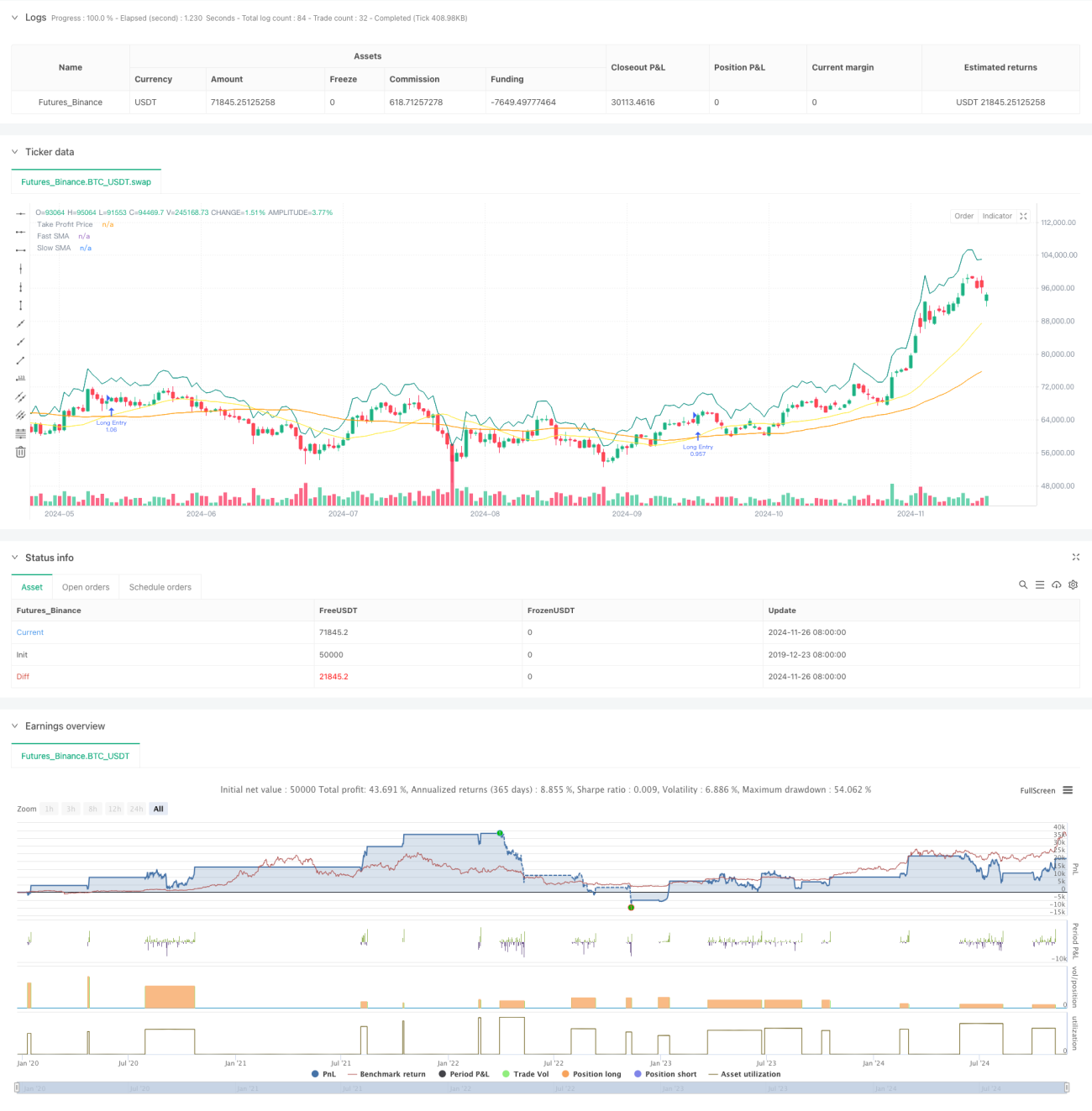

Principe de la stratégie

La stratégie 1 (mode de base) utilise un système de double moyenne mobile (21 et 49 périodes). Un signal long est généré lorsque la moyenne rapide croise à la hausse la moyenne lente. L’objectif de profit peut être défini en pourcentage ou en points, et une fonction optionnelle de stop suiveur permet de verrouiller les gains. La stratégie 2 (mode avancé) ajoute au système de double moyenne mobile un filtre de tendance journalier : l’entrée n’est autorisée que si le prix se situe au-dessus de la moyenne mobile de l’unité de temps supérieure. Elle intègre également un stop-loss dynamique basé sur l’ATR à 14 périodes, dont la distance s’ajuste automatiquement en fonction de la volatilité du marché, ainsi qu’une fonction de prise de bénéfices partielle pour protéger les gains acquis.

Avantages de la stratégie

- La stratégie est extrêmement adaptable, permettant de passer d’un mode à l’autre en fonction du niveau d’expérience du trader et des conditions de marché.

- L’analyse multi‑timeframe du mode avancé améliore la qualité des signaux.

- Le stop-loss dynamique basé sur l’ATR s’adapte aux différentes conditions de volatilité.

- Le mécanisme de prise de bénéfices partielle équilibre la protection des profits et la poursuite de la tendance.

- Les paramètres sont flexibles, facilitant l’optimisation en fonction des caractéristiques du marché.

Risques de la stratégie

- Le système à double moyenne mobile peut générer de faux signaux fréquents dans des marchés latéraux.

- Le filtre de tendance peut provoquer un retard dans les signaux, faisant manquer certaines opportunités.

- Le stop-loss basé sur l’ATR peut ne pas être assez réactif en cas de changement brutal de volatilité.

- La prise de bénéfices partielle peut entraîner une réduction trop précoce de la position, limitant les gains en cas de forte tendance.

Pistes d’optimisation

- Ajouter des filtres basés sur le volume et la volatilité pour réduire les faux signaux.

- Envisager un mécanisme d’adaptation dynamique des paramètres pour ajuster automatiquement les périodes des moyennes mobiles en fonction des conditions de marché.

- Optimiser la période de calcul de l’ATR pour équilibrer réactivité et stabilité.

- Intégrer un module de reconnaissance de l’état du marché pour sélectionner automatiquement le mode optimal.

- Proposer davantage d’options de stop‑loss, comme le stop suiveur ou le stop temporel.

Conclusion

Il s’agit d’un système de trading bien conçu et fonctionnel. La combinaison du suivi de tendance par double moyenne mobile et de la gestion des risques via l’ATR assure à la fois la fiabilité de la stratégie et une bonne gestion du risque. La conception bimode répond aux besoins des traders de différents niveaux, et la richesse des paramètres offre une grande marge d’optimisation. Il est recommandé aux traders de commencer avec des paramètres prudents en trading réel, puis d’ajuster progressivement pour obtenir les meilleurs résultats.

- 1