Stratégie de suivi de tendance à double lissage de moyenne mobile - Basée sur la bougie Jiang Ping'an modifiée

Aperçu

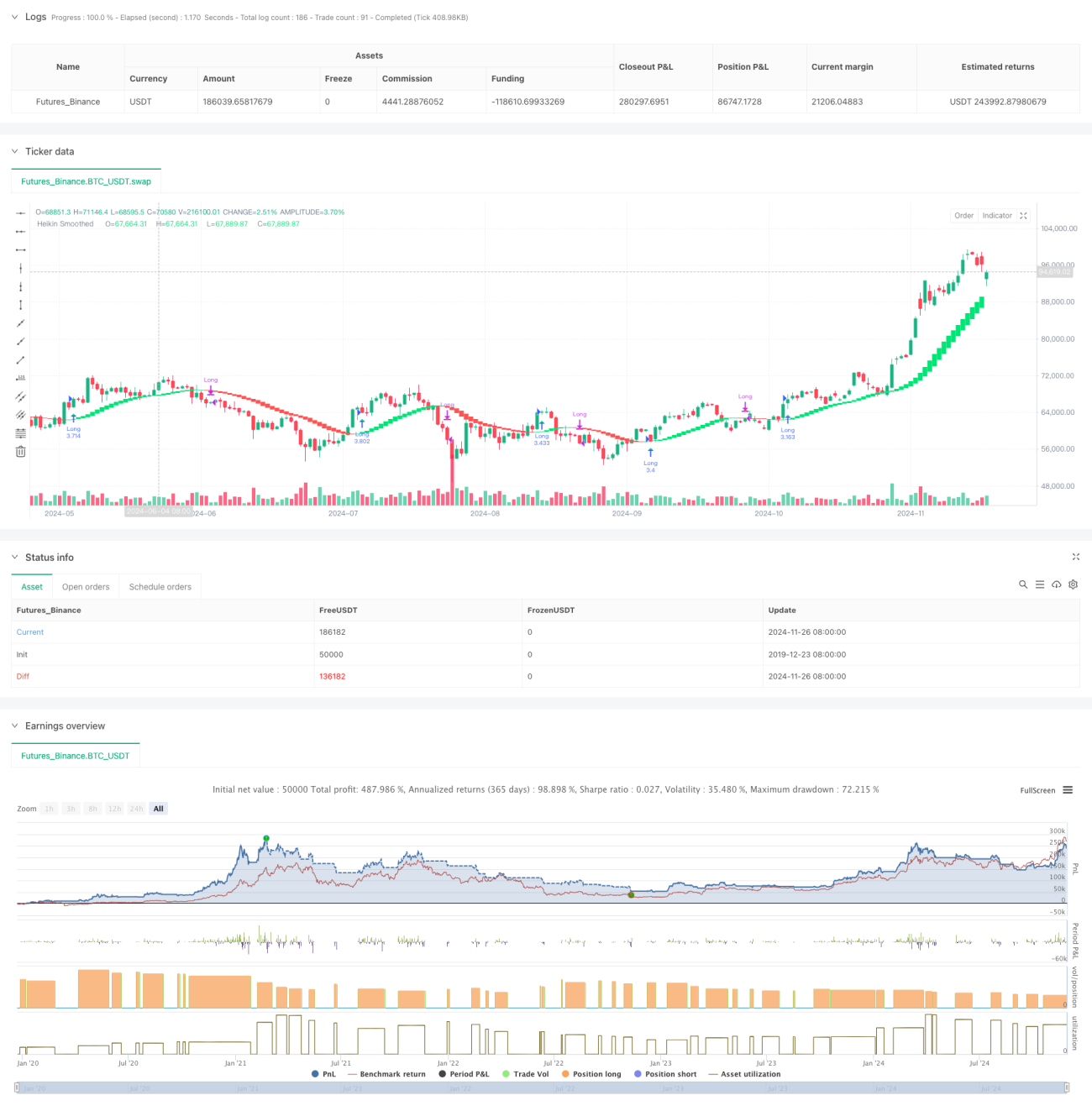

Cette stratégie est un système de suivi de tendance basé sur les chandeliers Heikin-Ashi améliorés (平安江氏K线). En appliquant un double lissage par moyenne mobile exponentielle (EMA) aux chandeliers Heikin-Ashi traditionnels, elle réduit efficacement le bruit du marché et fournit des signaux de tendance plus clairs. La stratégie fonctionne uniquement en position longue : elle maintient une position en tendance haussière et se retire en tendance baissière, capturant ainsi les gains du marché grâce à une détection efficace des tendances.

Principe de la stratégie

La logique centrale de la stratégie comprend les étapes clés suivantes :

- Appliquer un premier lissage EMA aux données de prix OHLC.

- Calculer les chandeliers Heikin-Ashi améliorés à partir des prix lissés.

- Appliquer un second lissage EMA aux chandeliers Heikin-Ashi ainsi obtenus.

- Comparer le prix d'ouverture et de clôture lissés pour déterminer le changement de couleur du chandelier.

- Générer un signal d'achat lorsque le chandelier passe du rouge au vert, et un signal de vente lorsqu'il passe du vert au rouge.

- Utiliser 100 % de la valeur totale du compte pour les transactions.

Avantages de la stratégie

- Le double lissage réduit considérablement les faux signaux.

- La stratégie uniquement longue atténue les risques liés à la vente à découvert.

- L'entrée en position après confirmation de la tendance améliore le taux de réussite.

- Un système de signaux complet permet le trading automatisé.

- La flexibilité du choix de périodes répond à différents besoins de trading.

- Des règles d'entrée et de sortie simples et claires facilitent l'exécution.

- La gestion du capital s'adapte à différentes conditions de marché.

Risques de la stratégie

- Un retournement de tendance précoce peut entraîner un drawdown important.

- Sur un marché oscillant, des signaux faux et répétés peuvent se produire.

- L'utilisation de la totalité du capital augmente le risque financier.

- Le retard des signaux d'entrée peut faire manquer une partie de la hausse.

- Les performances varient considérablement selon les périodes utilisées.

Axes d'optimisation de la stratégie

- Introduire un filtre de force de tendance pour réduire les faux signaux sur les marchés oscillants.

- Ajouter une gestion dynamique de la taille de position pour optimiser l'utilisation du capital.

- Intégrer un stop suiveur pour contrôler le risque de drawdown.

- Combiner d'autres indicateurs techniques pour confirmer la validité des signaux.

- Développer un système de paramètres adaptatifs pour améliorer la robustesse de la stratégie.

Résumé

Cette stratégie construit un système de suivi de tendance robuste en s'appuyant sur un double lissage et des chandeliers Heikin-Ashi améliorés. Sa conception est simple et claire, facile à comprendre et à exécuter, tout en offrant plusieurs axes d'optimisation pour s'adapter à différents environnements de marché. Bien qu'elle présente un certain retard et un risque de drawdown, une gestion raisonnable du capital et des mesures de contrôle des risques permettent aux investisseurs de disposer d'un outil fiable de suivi de tendance.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Smoothed Heiken Ashi Strategy Long Only", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input.int(10, title="EMA Length")- 1