Stratégie de suivi de tendance par multiples moyennes mobiles et momentum RSI

Aperçu

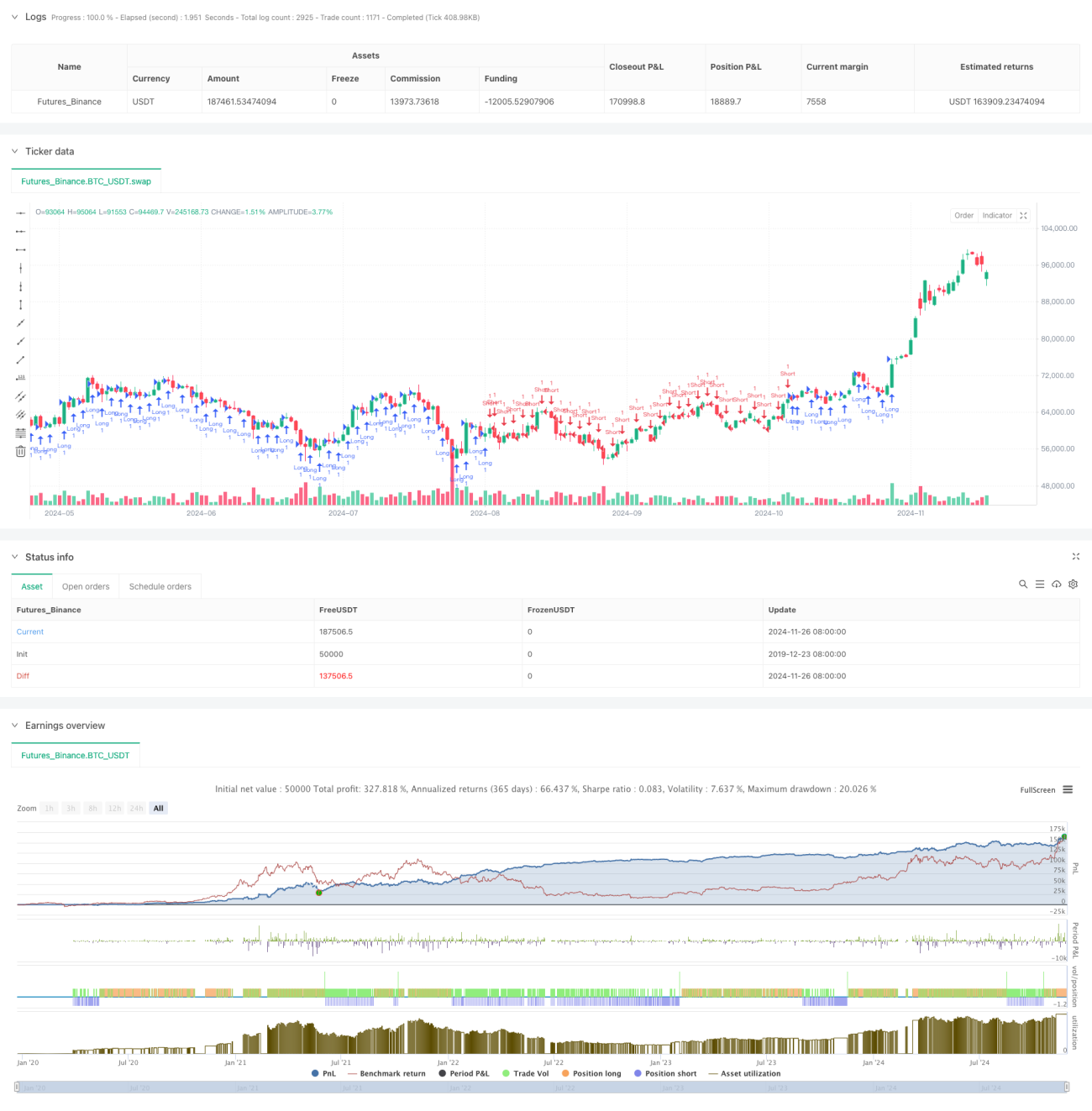

Cette stratégie est une stratégie de suivi de tendance basée sur un système de moyennes mobiles multiples et l'indicateur RSI. Elle utilise une combinaison de moyennes mobiles sur 20, 50 et 200 périodes, analyse les relations de position entre différentes moyennes pour déterminer la tendance du marché, et confirme les signaux de trading avec l'indicateur RSI. La stratégie intègre un stop-loss dynamique et un objectif de profit, protégeant les gains déjà acquis grâce à un trailing stop.

Principe de la Stratégie

Le cœur de la stratégie consiste à déterminer la tendance du marché en analysant les positions relatives de trois moyennes mobiles (MA20, MA50, MA200). La stratégie définit 18 scénarios différents de combinaisons de moyennes mobiles, en se concentrant principalement sur les croisements et les relations de position. Lorsque la moyenne mobile à court terme se situe au-dessus de la moyenne à long terme, on privilégie l'achat ; inversement, on privilégie la vente. Pour éviter les transactions excessives, la stratégie utilise l'indicateur RSI comme filtre : elle autorise l'achat lorsque le RSI est inférieur à 70, et la vente lorsqu'il est supérieur à 30. La stratégie applique un ratio risque/récompense de 1:10 et utilise un trailing stop de 25 points pour protéger les gains.

Avantages de la Stratégie

- Confirmation multi-dimensionnelle de la tendance : en analysant les relations entre plusieurs moyennes mobiles, elle détermine plus précisément la force et la direction de la tendance.

- Gestion dynamique des risques : grâce au trailing stop, elle protège les gains déjà réalisés tout en permettant aux profits de continuer à croître.

- Filtrage robuste : l'utilisation du RSI comme filtre réduit efficacement les faux signaux.

- Optimisation du rapport risque/récompense : un ratio de 1:10 est utilisé pour profiter des grandes tendances.

- Adaptabilité : la stratégie peut être appliquée à différents marchés et périodes de temps.

Risques de la Stratégie

- Risque de marché en range : dans un marché latéral, elle peut générer de fréquents faux signaux de cassure.

- Risque de glissement : sur un marché rapide, le trailing stop de 25 points peut ne pas être exécuté précisément en raison du glissement.

- Risque de retournement de tendance : lors d'un retournement, la stratégie peut réagir lentement, entraînant une perte des gains déjà acquis.

- Dépendance aux paramètres : l'efficacité de la stratégie dépend largement du choix des périodes des moyennes mobiles et des paramètres du RSI.

Pistes d'Optimisation

- Ajout d'indicateur de volume : l'ajout d'une analyse de volume peut améliorer la précision de la détermination de tendance.

- Optimisation de la définition des scénarios : simplifier certains scénarios redondants pour améliorer l'efficacité de la stratégie.

- Ajustement dynamique des paramètres : ajuster dynamiquement le niveau du trailing stop en fonction de la volatilité du marché.

- Ajout d'un filtre temporel : limiter les transactions à certaines plages horaires pour éviter les périodes d'ouverture et de fermeture très volatiles.

- Amélioration de la confirmation des signaux : ajouter un indicateur de force de tendance pour renforcer la fiabilité des signaux.

Résumé

Il s'agit d'une stratégie de suivi de tendance complète et logique. En combinant un système de multiples moyennes mobiles et un filtrage par RSI, elle forme un système de trading relativement fiable. Le mécanisme de gestion des risques est bien conçu : le trailing stop protège les profits sans provoquer de sortie prématurée. Bien qu'il reste des axes d'optimisation, le cadre général est scientifique et présente une valeur pratique.

- 1