Stratégie de trading de rebond de survente RSI dynamique avec modèle d'optimisation du stop-loss

Aperçu

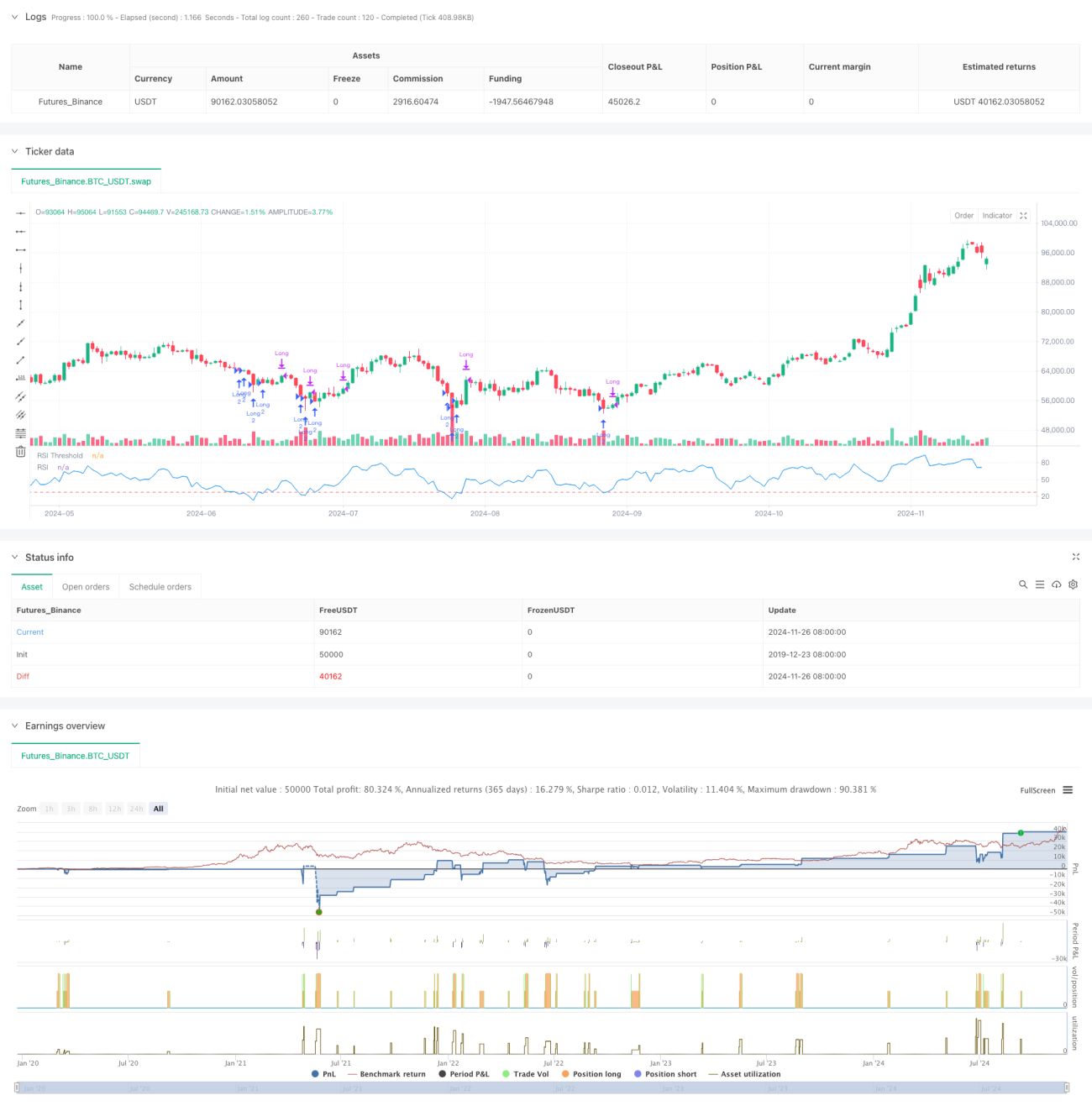

Il s'agit d'une stratégie de trading dynamique basée sur l'indice de force relative (RSI), combinée à un mécanisme de stop-loss flexible. Cette stratégie cible principalement les zones de survente du marché en capturant les opportunités de rebond des prix pour générer des profits. Le cœur de la stratégie repose sur l'identification des conditions potentielles de survente via l'indicateur RSI, puis sur l'utilisation d'un stop-loss en pourcentage après l'ouverture d'une position pour contrôler le risque, tout en utilisant la rupture des plus hauts précédents comme signal de prise de bénéfices.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur les éléments clés suivants :

- Le calcul du RSI utilise une période de 8 par défaut. Cette période courte permet de détecter plus rapidement les conditions de survente du marché.

- La condition d'entrée est fixée à un seuil RSI inférieur à 28, indiquant que le marché pourrait être en état de survente sévère.

- Le mécanisme de stop-loss est basé sur un pourcentage du prix d'entrée, par défaut fixé à 5 %, offrant ainsi une limite de risque claire.

- Le signal de sortie est basé sur une rupture du plus haut précédent, ce qui permet aux bénéfices de continuer à croître.

- En termes de gestion de capital, la stratégie utilise une taille de position fixe et autorise jusqu'à 2 fois le pyramiding.

Avantages de la stratégie

- Le mécanisme de contrôle des risques est complet, offrant une limite de risque claire via le stop-loss en pourcentage.

- La logique d'entrée est claire, le jugement de survente du RSI présente une forte adaptabilité au marché.

- Le mécanisme de sortie permet aux bénéfices de se développer pleinement, évitant de clôturer prématurément des transactions prometteuses.

- Les paramètres de la stratégie sont hautement ajustables, facilitant l'optimisation en fonction des différentes conditions de marché.

- Les coûts de transaction et le glissement sont pris en compte, se rapprochant ainsi des conditions réelles de trading.

Risques de la stratégie

- Le RSI peut générer de faux signaux, en particulier dans les marchés oscillants.

- Un stop-loss fixe en pourcentage peut être trop rigide sur des marchés très volatils.

- La méthode de sortie par rupture des plus hauts précédents peut faire manquer les meilleures opportunités de profit lors de fluctuations brutales.

- L'autorisation d'un pyramiding de 2 fois peut augmenter l'exposition au risque en cas de baisse continue du marché.

Axes d'optimisation de la stratégie

- On pourrait envisager d'introduire un indicateur de volatilité pour ajuster dynamiquement le pourcentage de stop-loss.

- Ajouter un filtre de tendance pour éviter les entrées fréquentes lors de tendances baissières fortes.

- Optimiser le mécanisme de sortie en combinant la zone de surachat du RSI comme référence de sortie auxiliaire.

- Intégrer un mécanisme de confirmation par le volume pour améliorer la fiabilité des signaux d'entrée.

- Développer un système de gestion de position dynamique pour ajuster la taille des positions en fonction des conditions du marché.

Résumé

Il s'agit d'une stratégie de trading bien conçue qui, en combinant le jugement de survente du RSI et un mécanisme de stop-loss, parvient à un bon équilibre entre le contrôle des risques et la capture des opportunités de profit. La stratégie est hautement ajustable, ce qui permet d'améliorer ses performances via l'optimisation des paramètres dans différents environnements de marché. Bien qu'il existe certains risques potentiels, les axes d'optimisation suggérés permettent d'améliorer encore la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1