Stratégie avancée de détection des écarts de juste valeur basée sur la gestion dynamique des risques et un profit fixe

Aperçu

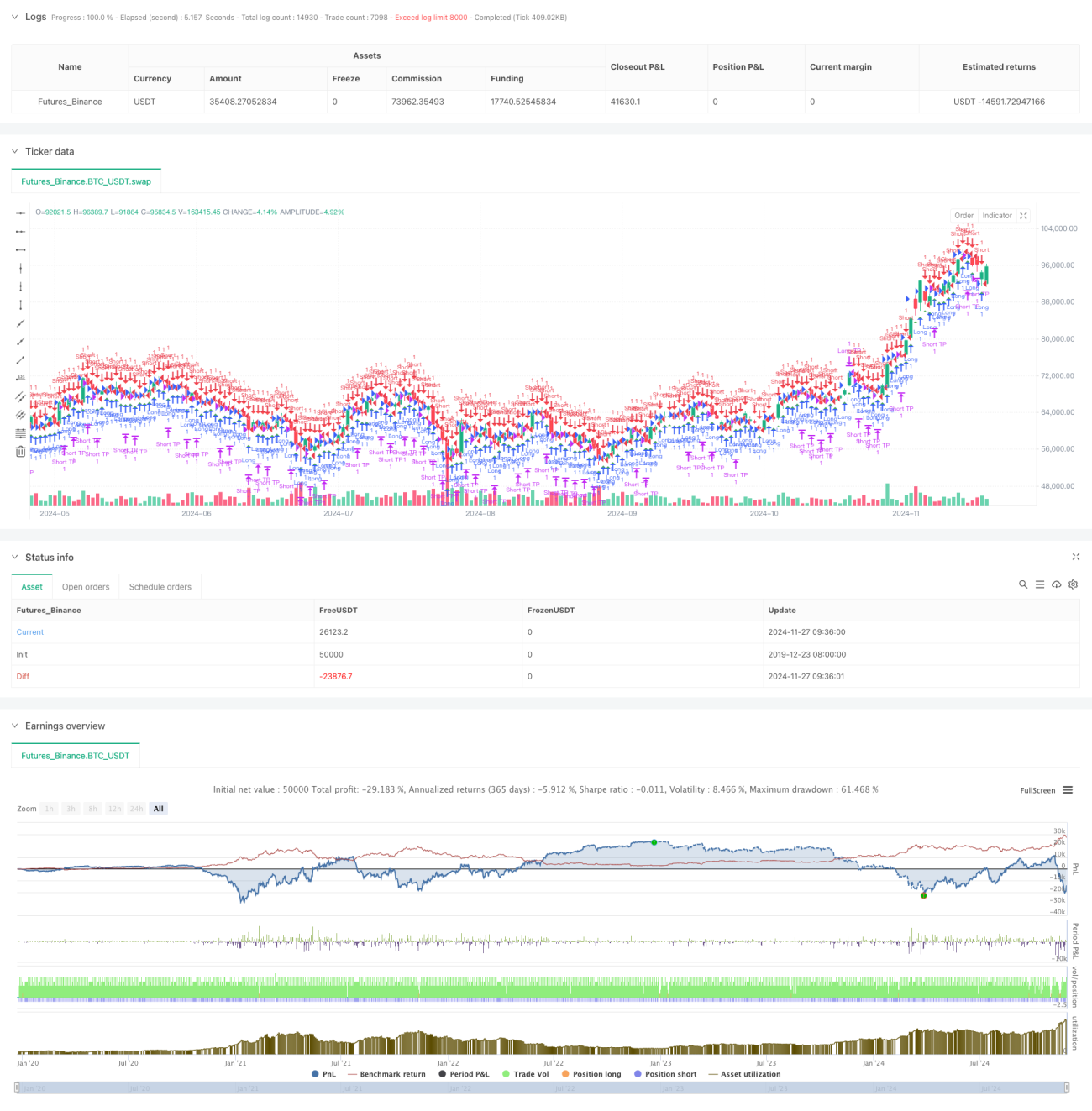

Cette stratégie de trading repose sur l'écart de juste valeur (FVG) et combine une gestion dynamique des risques avec un objectif de profit fixe. Elle s'exécute sur une période de 15 minutes et identifie les opportunités de trading potentielles en détectant les écarts de prix sur le marché. Selon les données de backtest, entre novembre 2023 et août 2024, la stratégie a réalisé un rendement net de 284,40 %, avec un total de 153 transactions, un taux de rentabilité de 71,24 % et un facteur de profit de 2,422.

Principe de la stratégie

Le cœur de la stratégie consiste à identifier les écarts de juste valeur en surveillant la relation de prix entre trois bougies consécutives. Concrètement :

- Condition de formation d'un FVG haussier : lorsque le plus haut de la bougie précédente (k-1) est inférieur au plus bas des deux bougies précédentes (k-2).

- Condition de formation d'un FVG baissier : lorsque le plus bas de la bougie précédente (k-1) est supérieur au plus haut des deux bougies précédentes (k-2).

- Le signal d'entrée est contrôlé par un paramètre de seuil FVG, déclenché uniquement lorsque la taille de l'écart dépasse un certain pourcentage du prix.

- La gestion des risques utilise un pourcentage fixe (1 %) des capitaux propres du compte comme stop-loss.

- L'objectif de profit est fixé à un nombre de points fixe (50 points).

Avantages de la stratégie

- Gestion des risques scientifique et raisonnable : le stop-loss basé sur un pourcentage des capitaux propres permet un contrôle dynamique des risques.

- Règles de trading claires : utilisation d'un objectif de profit fixe, évitant les jugements subjectifs.

- Performances excellentes : un taux de rentabilité et un facteur de profit élevés indiquent une bonne stabilité de la stratégie.

- Mise en œuvre simple : code logique clair, facile à comprendre et à maintenir.

- Forte adaptabilité : possibilité d'ajuster les paramètres pour s'adapter à différents environnements de marché.

Risques de la stratégie

- Risque de volatilité du marché : dans un marché très volatil, un objectif de profit en points fixes peut manquer de flexibilité.

- Risque de glissement : des transactions fréquentes peuvent entraîner des coûts de glissement élevés.

- Dépendance aux paramètres : les performances de la stratégie dépendent fortement du réglage du seuil FVG.

- Risque de faux signal : certains signaux FVG peuvent être de faux dépassements (fake breakouts), nécessitant des indicateurs de confirmation supplémentaires.

- Risque de gestion des capitaux : un stop-loss en pourcentage fixe peut entraîner une réduction rapide des capitaux en cas de pertes consécutives.

Directions d'optimisation de la stratégie

- Introduire un indicateur de volatilité du marché pour ajuster dynamiquement l'objectif de profit.

- Ajouter un filtre de tendance pour éviter de trader dans un marché en range.

- Développer un mécanisme de confirmation multi-périodes.

- Optimiser l'algorithme de gestion de la taille des positions, en introduisant un système de position variable.

- Ajouter un filtre temporel pour éviter les périodes de forte volatilité.

- Développer un système de notation de la force des signaux pour filtrer les opportunités de trading de haute qualité.

Conclusion

Cette stratégie, en combinant la théorie des écarts de juste valeur avec une gestion scientifique des risques, démontre de bons résultats de trading. Son taux de rentabilité élevé et son facteur de profit stable indiquent sa valeur pratique. Grâce aux directions d'optimisation suggérées, la stratégie peut encore être améliorée. Il est recommandé aux traders d'effectuer une optimisation complète des paramètres et une validation par backtest avant de l'utiliser en conditions réelles.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters- 1