Aperçu

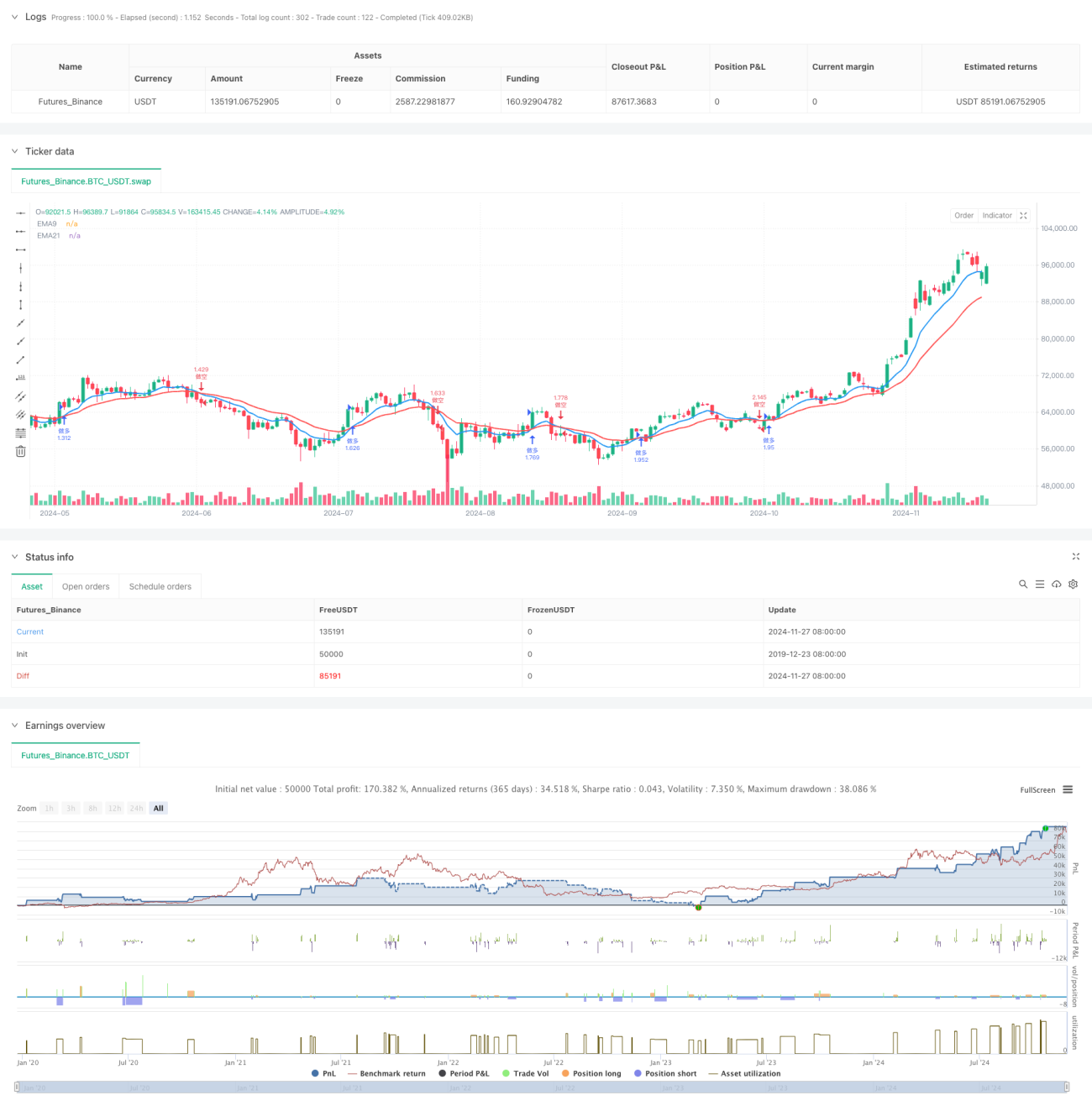

Cette stratégie est un système de trading intelligent basé sur le croisement de deux moyennes mobiles, utilisant les moyennes mobiles exponentielles (EMA) sur 9 et 21 périodes comme indicateurs principaux. Elle intègre un mécanisme dynamique de stop-loss et de take-profit, en surveillant en temps réel les signaux de croisement des EMA et en exécutant automatiquement les ordres de trading. Le système adopte un trailing stop basé sur un pourcentage et un take-profit à ratio fixe, garantissant à la fois la sécurité des transactions et la possibilité de réaliser des profits.

Principe de la stratégie

La logique centrale de la stratégie repose sur la relation de croisement entre l'EMA rapide (9 périodes) et l'EMA lente (21 périodes). Lorsque la ligne rapide traverse la ligne lente à la hausse, le système identifie un signal haussier, ferme automatiquement les positions courtes et ouvre des positions longues. À l'inverse, lorsque la ligne rapide traverse la ligne lente à la baisse, le système identifie un signal baissier, ferme automatiquement les positions longues et ouvre des positions courtes. Parallèlement, le système intègre un mécanisme dynamique de stop-loss et de take-profit : pendant une position longue, le stop-loss est fixé 5 % en dessous du prix d'ouverture, et le take-profit 10 % au-dessus ; pendant une position courte, le stop-loss est fixé 5 % au-dessus du prix d'ouverture, et le take-profit 10 % en dessous.

Avantages de la stratégie

- Choix scientifique des indicateurs : l'EMA réagit plus rapidement aux changements du marché, permettant de capter les tendances en temps utile.

- Mécanisme stop-loss/take-profit complet : l'utilisation de pourcentages permet un ajustement flexible selon les conditions de marché.

- Automatisation élevée : de la détection du signal à l'exécution des transactions, tout est automatisé, réduisant l'intervention humaine.

- Gestion des risques adéquate : chaque transaction dispose de niveaux de stop-loss et de take-profit clairs.

- Code bien structuré : nomenclature des variables standardisée, logique hiérarchisée, facilitant la maintenance et l'optimisation ultérieures.

Risques de la stratégie

- Risque de marché range : en période de consolidation, les signaux de croisement peuvent être fréquents, entraînant un nombre excessif de transactions.

- Risque de slippage : en cas de forte volatilité, le prix d'exécution réel peut différer du prix théorique.

- Risque de gestion de capital : une gestion de position basée sur un ratio fixe peut manquer de flexibilité dans certaines conditions de marché.

- Risque systémique : en cas de conditions extrêmes, les ordres de stop-loss ou de take-profit peuvent ne pas être exécutés à temps.

Pistes d'optimisation

- Ajouter un filtre de tendance : intégrer des indicateurs comme l'ADX ou l'ATR pour évaluer la force de la tendance et éviter les transactions fréquentes en marché range.

- Optimiser le mécanisme stop-loss/take-profit : utiliser l'ATR pour ajuster dynamiquement les distances de stop-loss et de take-profit, les rendant plus adaptées à la volatilité du marché.

- Ajouter un filtre temporel : limiter les transactions à certaines périodes pour éviter les créneaux de forte volatilité.

- Améliorer la gestion de position : ajuster dynamiquement la taille des positions en fonction de la volatilité du marché.

- Intégrer un indicateur de sentiment de marché : combiner des indicateurs comme le RSI ou le MACD pour confirmer les signaux.

Conclusion

Cette stratégie constitue un système de trading automatisé à la structure complète et à la logique claire. En prenant des décisions de trading basées sur les croisements des EMA, associées à un mécanisme dynamique de stop-loss et de take-profit, elle peut obtenir de bonnes performances dans les marchés en tendance. Cependant, lors de son utilisation, il est nécessaire de prêter attention aux changements des conditions de marché, d'ajuster les paramètres en temps opportun et d'assurer une gestion des risques rigoureuse. Grâce à une optimisation et une amélioration continues, cette stratégie a le potentiel de devenir un outil de trading fiable et stable.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 添加策略参数设置- 1