Stratégie de régression bidirectionnelle avec croisement RSI et bandes de Bollinger

Aperçu

Cette stratégie est un système de trading à double analyse technique basé sur le Relative Strength Index (RSI) et les Bandes de Bollinger. En combinant les signaux de surachat/survente du RSI avec les signaux de franchissement des canaux de prix des Bandes de Bollinger, elle construit un cadre décisionnel de trading complet. Cette stratégie est particulièrement adaptée aux environnements de marché à forte volatilité. Grâce à des conditions d'entrée et de sortie strictes, elle permet un trading à risque maîtrisé.

Principe de la stratégie

La logique centrale de la stratégie repose sur la synergie de deux indicateurs techniques principaux :

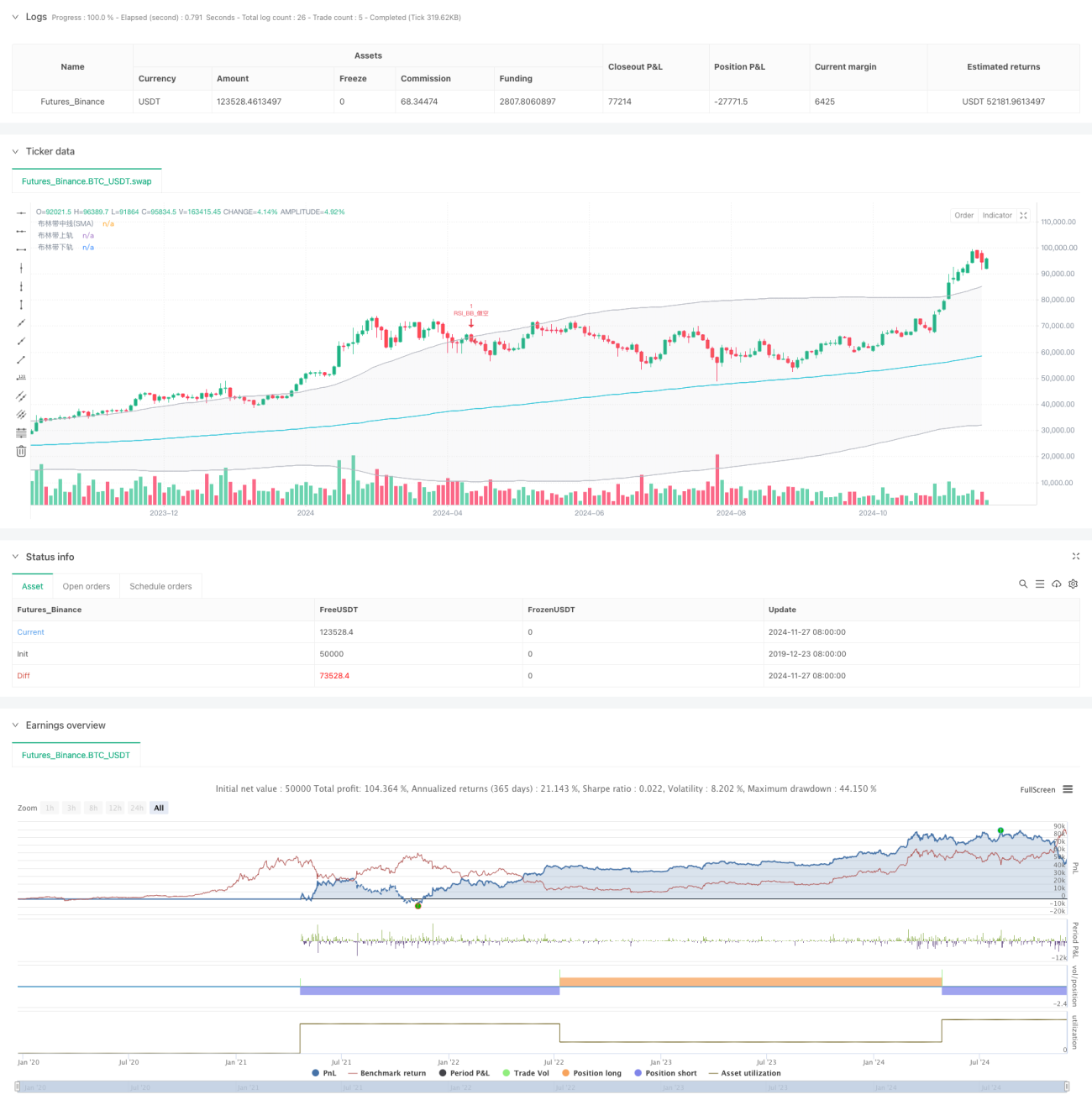

- Le RSI utilise une période de calcul de 6, avec un seuil de 50 comme niveau critique de surachat/survente, pour capturer l'état de surachat ou de survente des prix.

- Les Bandes de Bollinger utilisent une moyenne mobile sur 200 périodes comme bande médiane, avec un écart-type de 2,0, formant les bandes supérieure et inférieure.

- Condition d'achat (long) : déclenchée lorsque le RSI franchit à la hausse le niveau de survente (50) en même temps que le prix franchit à la hausse la bande inférieure de Bollinger.

- Condition de vente (short) : déclenchée lorsque le RSI franchit à la baisse le niveau de surachat (50) en même temps que le prix franchit à la baisse la bande supérieure de Bollinger.

- La stratégie utilise un mécanisme de gestion d'ordres OCA (One-Cancels-All), garantissant qu'un seul trade est actif à tout moment.

Avantages de la stratégie

- Double confirmation : la confirmation conjointe du RSI et des Bandes de Bollinger réduit les faux signaux.

- Contrôle des risques robuste : l'utilisation des Bandes de Bollinger comme niveau de stop-loss fournit un standard clair de gestion des risques.

- Grande adaptabilité : les Bandes de Bollinger ajustent automatiquement les fourchettes de trading en fonction de la volatilité du marché.

- Optimisation de la gestion des ordres : le mécanisme OCA évite les trades redondants et améliore l'efficacité de l'utilisation du capital.

- Paramètres ajustables : tous les paramètres clés peuvent être optimisés en fonction des caractéristiques des différents marchés.

Risques de la stratégie

- Risque de marché range : dans un marché en consolidation (range), des signaux de faux breakout fréquents peuvent se produire.

- Risque de retard : en raison de l'utilisation de moyennes mobiles, la stratégie présente un certain retard.

- Sensibilité aux paramètres : les réglages du RSI et des Bandes de Bollinger ont un impact important sur les performances de la stratégie.

- Dépendance à l'environnement de marché : la stratégie donne de meilleurs résultats dans des marchés en tendance, mais peut être moins performante dans des marchés range.

Pistes d'optimisation de la stratégie

- Ajustement dynamique des paramètres : les seuils de surachat/survente du RSI peuvent être ajustés dynamiquement en fonction de la volatilité du marché.

- Ajout d'un filtre d'environnement de marché : intégrer un indicateur de tendance pour utiliser différents paramètres de trading selon les conditions de marché.

- Optimisation du mécanisme de take-profit : ajouter un take-profit dynamique basé sur l'ATR.

- Optimisation de la gestion de position : ajuster dynamiquement la taille des positions en fonction de la force du signal et de la volatilité du marché.

- Filtre temporel : ajouter des restrictions de fenêtre de trading pour éviter de trader pendant les périodes inappropriées.

Résumé

Cette stratégie construit un système de trading relativement complet grâce à la synergie du RSI et des Bandes de Bollinger. Ses principaux atouts résident dans le mécanisme de double confirmation et un contrôle des risques robuste. Il faut cependant être attentif à l'impact de l'environnement de marché sur ses performances. Les pistes d'optimisation proposées permettront d'améliorer encore la stabilité et la rentabilité de la stratégie.

- 1