Stratégie de trading de cassure de moyenne mobile sur quatre périodes avec système dynamique de prise de bénéfices et de stop-loss

Aperçu

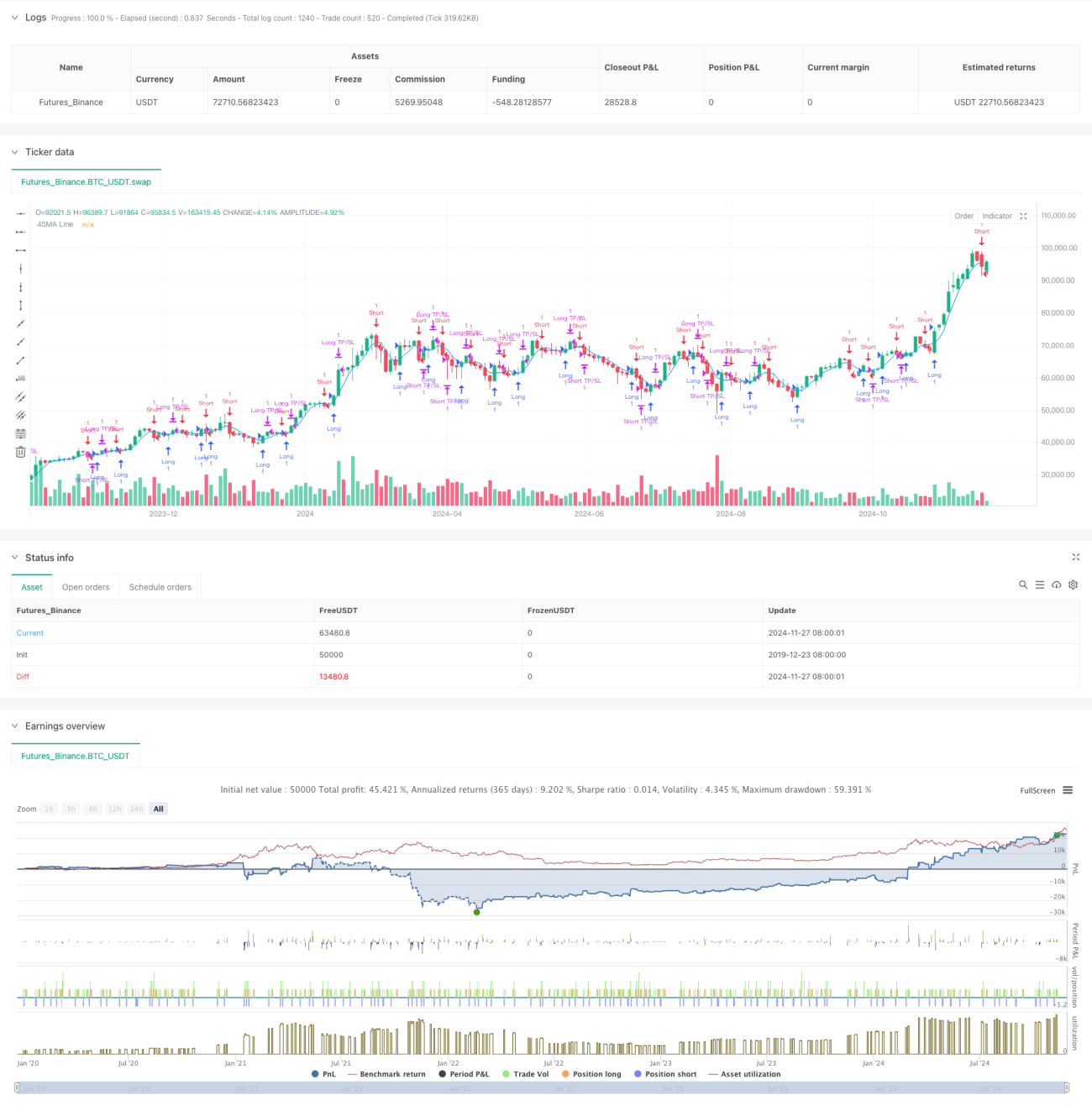

Il s'agit d'un système de stratégie de trading basé sur une moyenne mobile simple à quatre périodes, intégrant un mécanisme dynamique de gestion des take-profit et stop-loss. Cette stratégie détecte les points de retournement des tendances du marché en surveillant les croisements entre le prix et une moyenne mobile à court terme, et utilise des pourcentages pour définir les niveaux de take-profit et stop-loss afin de gérer les risques. Le cœur de la stratégie repose sur la réactivité rapide des moyennes mobiles à court terme aux mouvements du marché, combinée à des règles strictes de gestion de capital, pour obtenir des résultats de trading stables.

Principe de la stratégie

La stratégie fonctionne sur la logique centrale suivante : tout d'abord, on calcule une moyenne mobile simple (SMA) sur 4 périodes comme indicateur principal. Lorsque le prix franchit la SMA à la hausse, le système identifie un signal haussier et ouvre une position longue ; lorsqu'il franchit la SMA à la baisse, le système identifie un signal baissier et ouvre une position courte. Chaque transaction est dotée de niveaux dynamiques de take-profit et stop-loss basés sur le prix d'ouverture, avec un take-profit par défaut de 2 % et un stop-loss par défaut de 1 %. Cette configuration garantit un ratio risque/récompense de 2:1, conformément aux principes professionnels de gestion de capital.

Avantages de la stratégie

- Réactivité rapide : L'utilisation d'une moyenne mobile à court terme sur 4 périodes permet de capter rapidement les fluctuations du marché, idéale pour le trading à court terme.

- Contrôle strict des risques : Intégration d'un mécanisme dynamique de take-profit et stop-loss, chaque transaction ayant un point de sortie clairement défini.

- Logique simple : Utilisation du croisement classique de moyennes mobiles, facile à comprendre et à exécuter.

- Paramètres ajustables : Les pourcentages de take-profit et stop-loss peuvent être ajustés en fonction des caractéristiques du marché.

- Trading bidirectionnel : Supports les opérations longues et courtes, permettant de saisir pleinement les opportunités du marché.

Risques de la stratégie

- Marché en range : Sur un marché en consolidation horizontale, la stratégie peut générer des signaux erronés, entraînant des transactions fréquentes.

- Risque de slippage : En raison de l'utilisation d'une moyenne mobile à court terme, la fréquence de trading est élevée, ce qui peut entraîner des pertes importantes liées au slippage.

- Risque systémique : Lors de fortes fluctuations du marché, le stop-loss peut ne pas être exécuté en temps voulu.

- Sensibilité aux paramètres : L'efficacité de la stratégie est sensible au réglage des paramètres, nécessitant une optimisation continue.

Directions d'optimisation de la stratégie

- Ajouter un filtre de tendance : On peut intégrer une moyenne mobile à long terme comme filtre de tendance pour réduire les faux signaux en marchés de range.

- Optimiser le take-profit et stop-loss : Ajuster dynamiquement les ratios de take-profit et stop-loss en fonction de la volatilité du marché.

- Intégrer un indicateur de volume : Utiliser le volume des transactions comme indicateur auxiliaire pour améliorer la fiabilité des signaux d'entrée.

- Mettre en place un filtre temporel : Ajouter un filtre sur les horaires de trading pour éviter d'opérer pendant des périodes défavorables.

Conclusion

Il s'agit d'une stratégie de trading quantitatif complète et logiquement claire. Elle capture le momentum du marché via des moyennes mobiles à court terme, associée à un mécanisme strict de contrôle des risques, adaptée aux traders recherchant des rendements stables. Bien qu'il existe une certaine marge d'optimisation, le cadre de base de la stratégie est hautement extensible. Grâce à une optimisation et un ajustement continus, elle devrait permettre d'obtenir de meilleurs résultats de trading.

- 1