Stratégie de baisse extrême du marché basée sur les biais statistiques

Aperçu

Cette stratégie effectue des transactions en se basant sur les caractéristiques statistiques des baisses extrêmes du marché. Grâce à l'analyse statistique des drawdowns, elle utilise l'écart-type pour mesurer le degré extrême de la volatilité du marché et achète lorsque le marché subit une baisse anormale. L'idée centrale de la stratégie est de capturer les opportunités de survente causées par la panique du marché, en identifiant les opportunités d'investissement résultant de comportements irrationnels du marché à l'aide de méthodes statistiques.

Principe de la stratégie

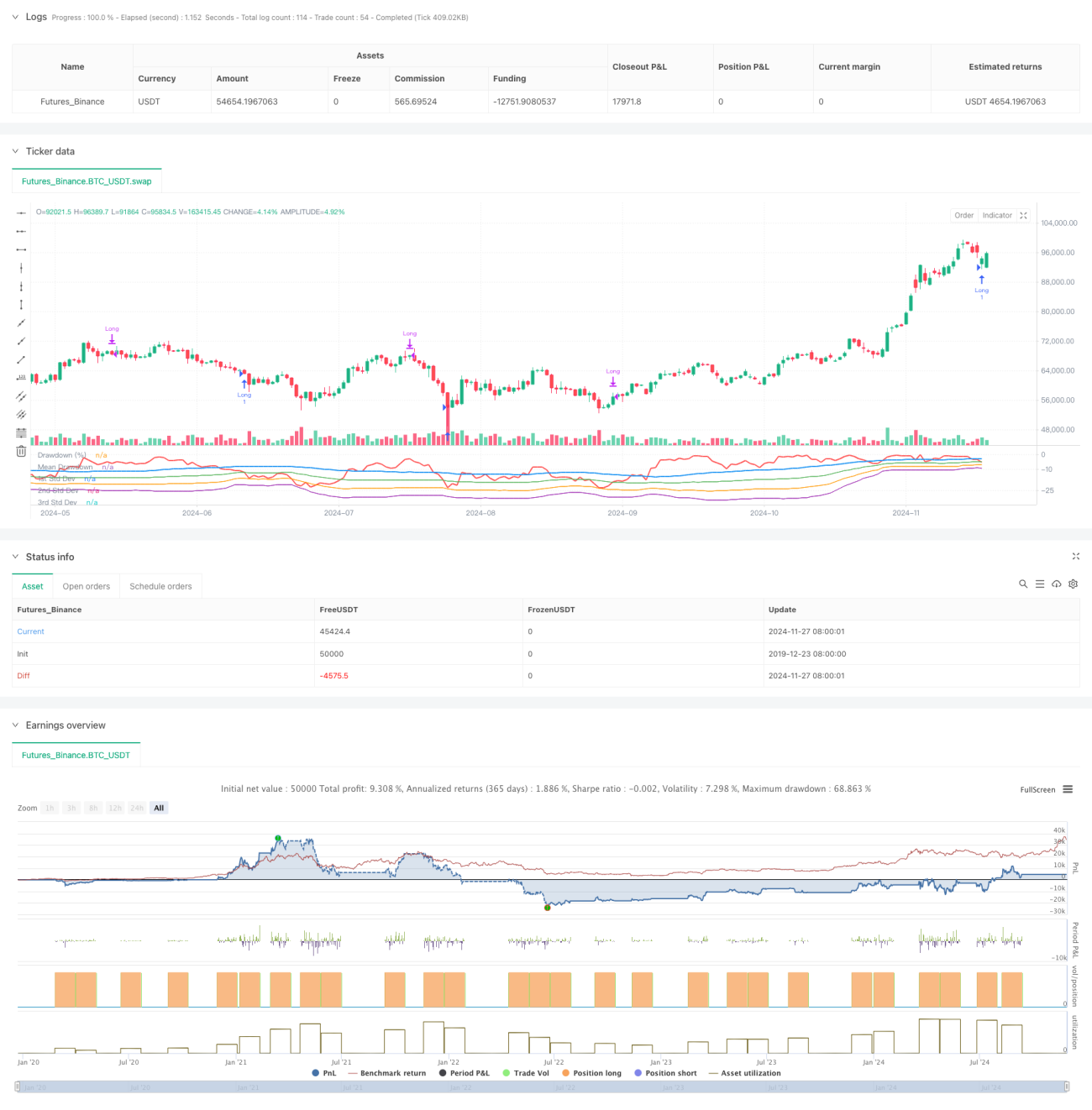

La stratégie utilise une fenêtre temporelle glissante pour calculer le drawdown maximum et les caractéristiques statistiques du drawdown. Tout d'abord, elle calcule le prix le plus élevé sur les 50 dernières périodes, puis le pourcentage de drawdown du prix de clôture actuel par rapport à ce plus haut. Elle calcule ensuite la moyenne et l'écart-type du drawdown, et fixe -1 écart-type comme seuil de déclenchement. Lorsque le drawdown du marché dépasse la moyenne moins un multiple défini de l'écart-type, cela indique une possible survente, et une position longue est ouverte. La position est automatiquement fermée après 35 périodes de détention. La stratégie trace également la courbe de drawdown ainsi que les lignes à un, deux et trois écarts-types, permettant de visualiser le degré de survente du marché.

Avantages de la stratégie

- La stratégie repose sur des principes statistiques solides. L'utilisation de l'écart-type pour mesurer les extrêmes de volatilité du marché est une méthode objective et scientifique.

- La stratégie capture efficacement les opportunités d'investissement pendant les périodes de panique sur le marché. Entrer en position lors de baisses irrationnelles est cohérent avec la philosophie de l'investissement de valeur.

- L'utilisation d'une période de détention fixe pour la clôture évite le problème des stop suiveurs qui pourraient manquer un rebond.

- Les paramètres de la stratégie sont hautement ajustables, permettant de les adapter à différents environnements de marché et instruments de trading.

- Les indicateurs de drawdown et d'écart-type sont simples à calculer, la logique de la stratégie est claire, ce qui facilite la compréhension et l'exécution.

Risques de la stratégie

- Le marché peut connaître des baisses continues, ce qui entraînerait des entrées fréquentes mais toutes en perte. Il est recommandé de limiter le nombre maximum de positions.

- La clôture sur une période fixe peut faire manquer des gains importants. On pourrait envisager d'ajouter un mode de clôture basé sur le suivi de tendance.

- Les caractéristiques statistiques du drawdown peuvent changer avec l'environnement de marché. Il est conseillé de mettre régulièrement à jour les paramètres.

- La stratégie ne prend pas en compte d'autres informations de marché comme le volume. Il est recommandé de la croiser avec plusieurs indicateurs.

- Dans un environnement de marché très volatil, l'écart-type peut être faussé. Il est conseillé de mettre en place des mesures de contrôle des risques.

Pistes d'optimisation de la stratégie

- Introduire un indicateur de volume pour confirmer le degré de panique du marché.

- Ajouter un indicateur de tendance pour éviter d'entrer fréquemment en position pendant une tendance baissière.

- Optimiser le mécanisme de clôture en ajustant dynamiquement la durée de détention en fonction des performances du marché.

- Ajouter un stop loss pour contrôler le risque par transaction.

- Envisager l'utilisation de paramètres adaptatifs pour améliorer l'adaptabilité de la stratégie aux changements du marché.

Résumé

Cette stratégie capture les opportunités de survente du marché via des méthodes statistiques, avec une base théorique solide et une valeur pratique. La logique de la stratégie est simple et claire, ses paramètres sont hautement ajustables, ce qui en fait une bonne base pour des extensions et optimisations. En ajoutant d'autres indicateurs techniques et des mesures de contrôle des risques, la stabilité et la rentabilité de la stratégie peuvent être améliorées. En trading réel, il est recommandé de définir soigneusement les paramètres en fonction de l'environnement de marché et des caractéristiques de l'instrument, et de mettre en place un contrôle des risques rigoureux.

- 1