Stratégie quantitative de croisement de deux moyennes mobiles combinée à la moyenne mobile de Hull

Aperçu

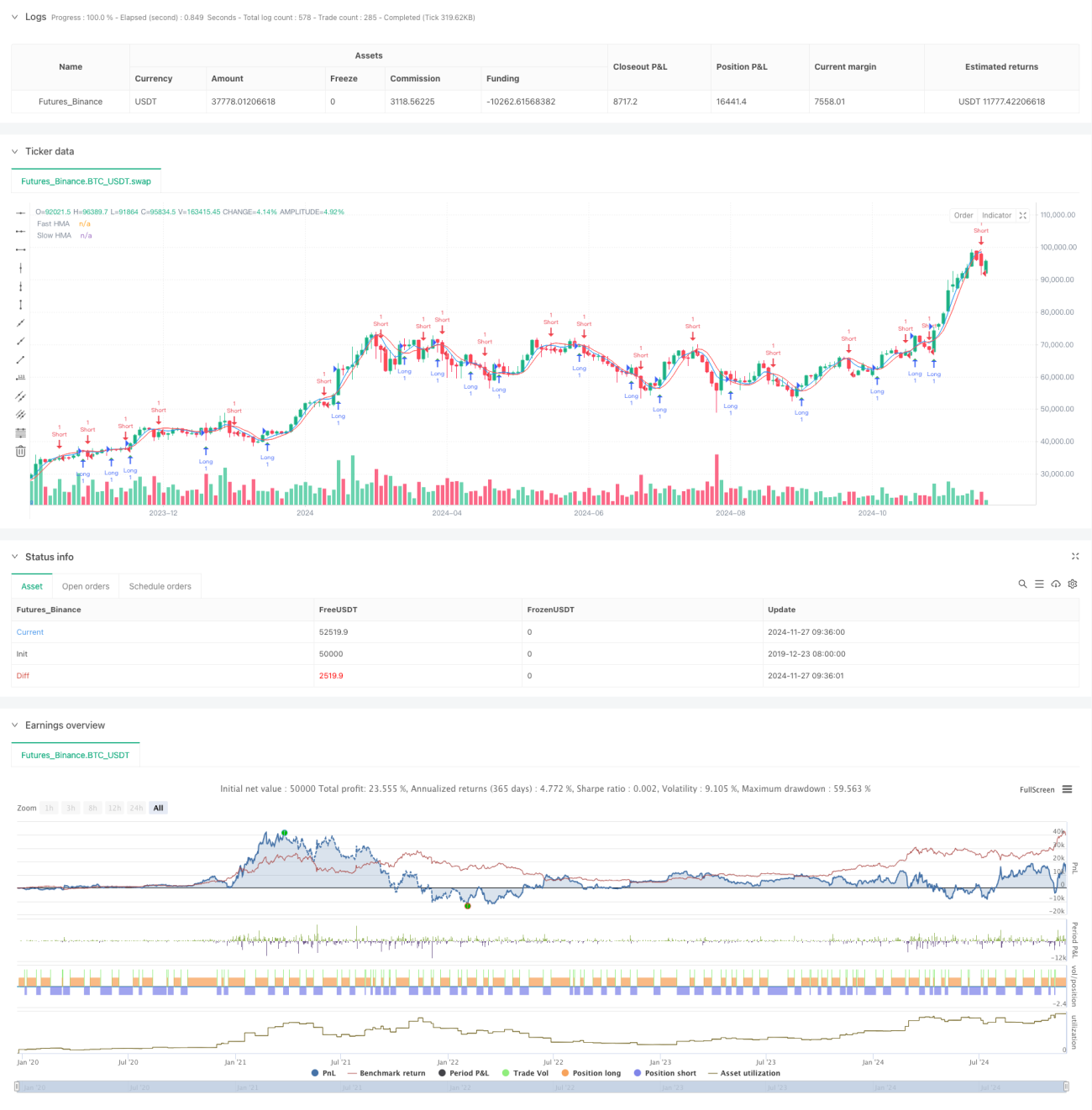

Cette stratégie de trading repose sur les signaux de croisement de la moyenne mobile de Hull (Hull Moving Average, HMA). En calculant deux lignes HMA rapide et lente, elle génère des signaux de trading lors de leurs croisements. La HMA est un indicateur de moyenne mobile avancé qui réduit le décalage grâce à une combinaison spéciale de moyennes mobiles pondérées (WMA), fournissant des signaux de tendance de marché plus rapides et plus lisses.

Principe de la stratégie

Le cœur de la stratégie consiste à utiliser les croisements de HMA de différentes périodes pour capturer les points de retournement de tendance du marché. Le calcul de la HMA comprend trois étapes : d'abord, calculer la WMA sur une demi-période, puis la WMA sur une période complète, et enfin, en combinant ces deux WMA de manière spécifique, calculer une nouvelle WMA dont la période est la racine carrée de la période d'origine. Lorsque la HMA rapide (9 périodes par défaut) traverse la HMA lente (16 périodes par défaut) à la hausse, un signal d'achat est généré ; lorsqu'elle la traverse à la baisse, un signal de vente est émis.

Avantages de la stratégie

- Réactivité des signaux : La méthode de calcul spéciale de la HMA réduit considérablement le décalage par rapport aux moyennes mobiles traditionnelles, permettant de détecter plus rapidement les changements de tendance.

- Filtrage du bruit : La confirmation par le croisement de deux moyennes élimine efficacement le bruit du marché et réduit les faux signaux.

- Paramètres flexibles : La stratégie permet d'ajuster les paramètres de période des lignes rapide et lente pour s'adapter à différents environnements de marché.

- Visualisation claire : La stratégie affiche clairement les deux moyennes mobiles et les signaux de trading sur le graphique, facilitant l'analyse et l'optimisation.

Risques de la stratégie

- Risque de marché sans tendance : En cas de marché latéral, les croisements fréquents peuvent entraîner des opérations excessives et des arrêts de perte consécutifs.

- Risque de décalage : Bien que la HMA présente moins de décalage que les moyennes mobiles traditionnelles, un léger retard persiste, ce qui peut faire manquer les meilleurs points d'entrée.

- Sensibilité aux paramètres : Différentes combinaisons de paramètres peuvent produire des résultats de trading radicalement différents, nécessitant une optimisation minutieuse.

- Risque de fausse rupture : Le marché peut présenter de fausses ruptures, conduisant à des signaux de trading erronés.

Pistes d'optimisation de la stratégie

- Ajout d'un filtre de tendance : Intégrer l'ADX ou un indicateur de force de tendance pour ne trader que lors de tendances clairement établies.

- Optimisation du mécanisme de stop-loss : Concevoir un stop-loss dynamique basé sur l'ATR ou la volatilité.

- Ajout de conditions de confirmation : Utiliser le volume, les indicateurs de momentum, etc., comme signaux de confirmation auxiliaires.

- Adaptation automatique des paramètres : Développer un mécanisme d'ajustement dynamique des paramètres en fonction de la volatilité du marché.

- Optimisation de la gestion des risques : Ajouter des modules de gestion de position et de gestion de capital.

Résumé

Il s'agit d'une stratégie de trading quantitatif basée sur les croisements de la HMA, qui offre des signaux de trading plus opportuns en réduisant le décalage des moyennes mobiles traditionnelles. La stratégie est simple, facile à comprendre et à mettre en œuvre, mais dans la pratique, il convient de prêter attention à l'adéquation avec l'environnement de marché et à la gestion des risques. En l'affinant et en l'améliorant continuellement, cette stratégie a le potentiel de devenir un système de trading robuste.

- 1