Système de trading de suivi de moyenne mobile à momentum hybride à double chaîne

Aperçu

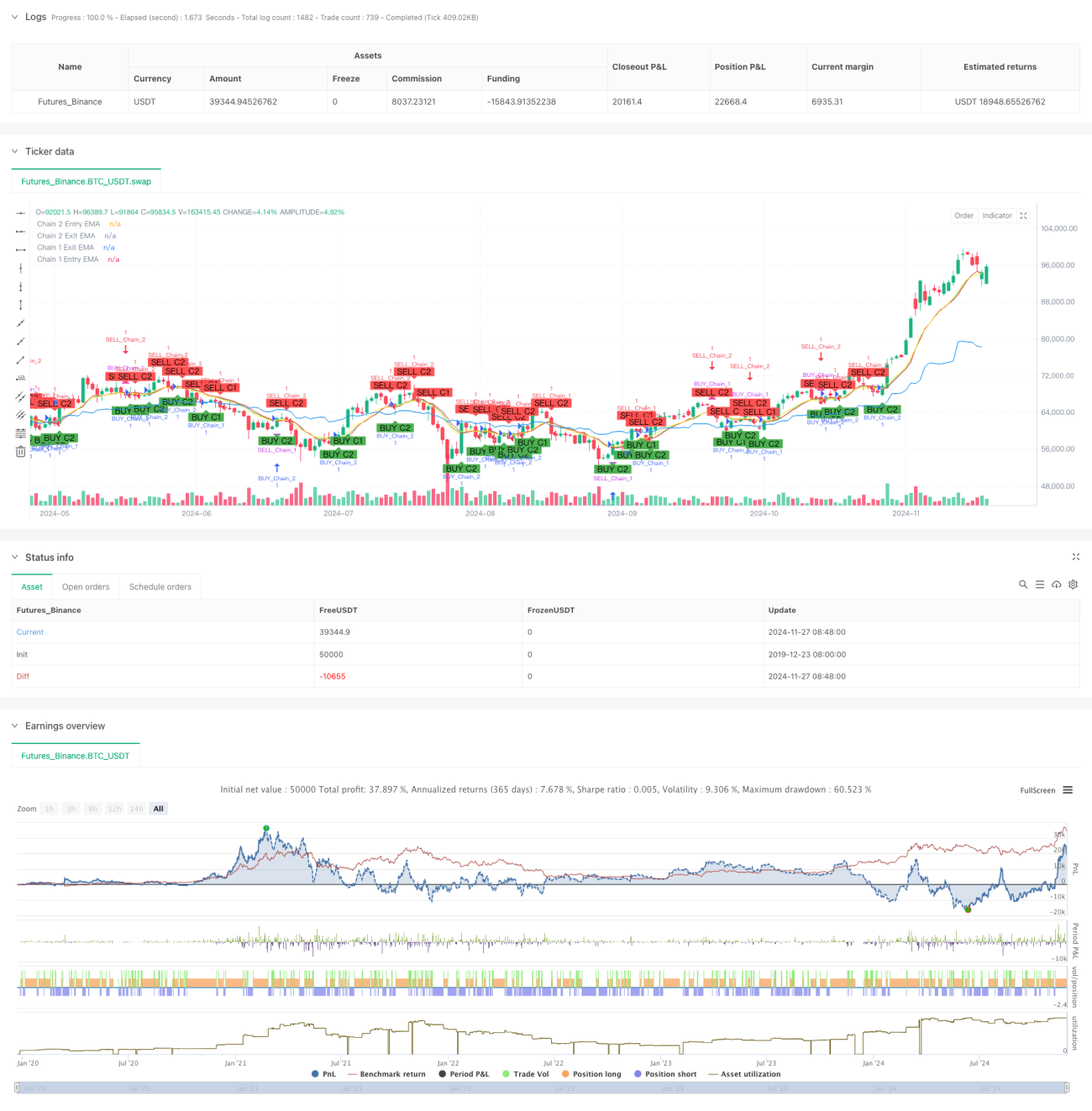

Cette stratégie est un système de trading innovant basé sur les moyennes mobiles exponentielles (MME), qui capture les opportunités du marché en établissant deux chaînes de trading indépendantes sur différentes périodes de temps. La stratégie intègre les avantages du suivi de tendance à long terme et du trading dynamique à court terme, en générant des signaux de trading via les croisements de MME sur plusieurs périodes (hebdomadaire, quotidien, 12 heures et 9 heures), permettant ainsi une analyse multidimensionnelle et une compréhension approfondie du marché.

Principe de la stratégie

La stratégie adopte une conception à double chaîne, chaque chaîne ayant sa propre logique d'entrée et de sortie :

Chaîne 1 (tendance à long terme) utilise les périodes hebdomadaire et quotidienne :

- Signal d'entrée : lorsque le cours de clôture dépasse la MME sur la période hebdomadaire, un signal d'achat est généré.

- Signal de sortie : lorsque le cours de clôture passe sous la MME sur la période quotidienne, un signal de liquidation est généré.

- Période MME par défaut : 10, ajustable selon les besoins.

Chaîne 2 (dynamique à court terme) utilise les périodes 12 heures et 9 heures :

- Signal d'entrée : lorsque le cours de clôture dépasse la MME sur la période 12 heures, un signal d'achat est généré.

- Signal de sortie : lorsque le cours de clôture passe sous la MME sur la période 9 heures, un signal de liquidation est généré.

- Période MME par défaut : 9, ajustable selon les besoins.

Avantages de la stratégie

- Analyse multidimensionnelle du marché : en combinant différentes périodes, la stratégie offre une vision complète de l'évolution du marché.

- Grande flexibilité : chaque chaîne peut être activée ou désactivée indépendamment, s'adaptant à différents styles de trading.

- Contrôle des risques optimisé : l'utilisation de multiples périodes de confirmation réduit le risque de faux signaux.

- Paramètres hautement ajustables : les périodes MME et les unités de temps peuvent être modifiées selon les besoins.

- Fonction de backtesting intégrée : une plage de backtesting est incluse pour la validation et l'optimisation de la stratégie.

Risques de la stratégie

- Risque de retournement de tendance : dans des marchés très volatils, la stratégie peut présenter un retard.

- Risque lié au choix des périodes : différents marchés peuvent nécessiter des combinaisons de périodes différentes.

- Risque de suroptimisation des paramètres : une optimisation excessive peut conduire à un surajustement.

- Risque de chevauchement des signaux : l'activation simultanée des deux chaînes peut augmenter l'exposition au risque.

Recommandations pour la gestion des risques :

- Définir des stop-loss raisonnables.

- Ajuster les paramètres en fonction des caractéristiques du marché.

- Effectuer des backtests approfondis avant le trading en réel.

- Contrôler le pourcentage de capital alloué à chaque opération.

Pistes d'optimisation de la stratégie

-

Optimisation du filtrage des signaux :

- Ajouter un mécanisme de confirmation de volume.

- Intégrer des indicateurs de volatilité pour filtrer les signaux.

- Renforcer la confirmation de la force de la tendance.

-

Optimisation du contrôle des risques :

- Développer un mécanisme de stop-loss dynamique.

- Concevoir un système de gestion de la taille des positions.

- Ajouter une fonction de contrôle du drawdown.

-

Optimisation des périodes de temps :

- Étudier les combinaisons optimales de périodes.

- Développer un mécanisme d'adaptation automatique des périodes.

- Ajouter une fonction de reconnaissance de l'état du marché.

Résumé

Le système de trading hybride à double chaîne combinant momentum et moyennes mobiles permet une analyse multidimensionnelle du marché en innovant dans l'association de stratégies de moyennes mobiles à long et court terme. Sa conception flexible s'adapte à différentes conditions de marché et styles de traders, offrant une grande praticabilité. Grâce à un contrôle des risques approprié et à une optimisation continue, cette stratégie a le potentiel de générer des rendements stables en trading réel. Il est recommandé aux traders d'effectuer des backtests approfondis et des optimisations de paramètres avant de l'utiliser en conditions réelles, afin d'obtenir les meilleurs résultats de trading.

- 1