Stratégie de croisement de multiples moyennes mobiles exponentielles combinée avec un stop-loss dynamique optimisé basé sur le volume et l'ATR

Aperçu

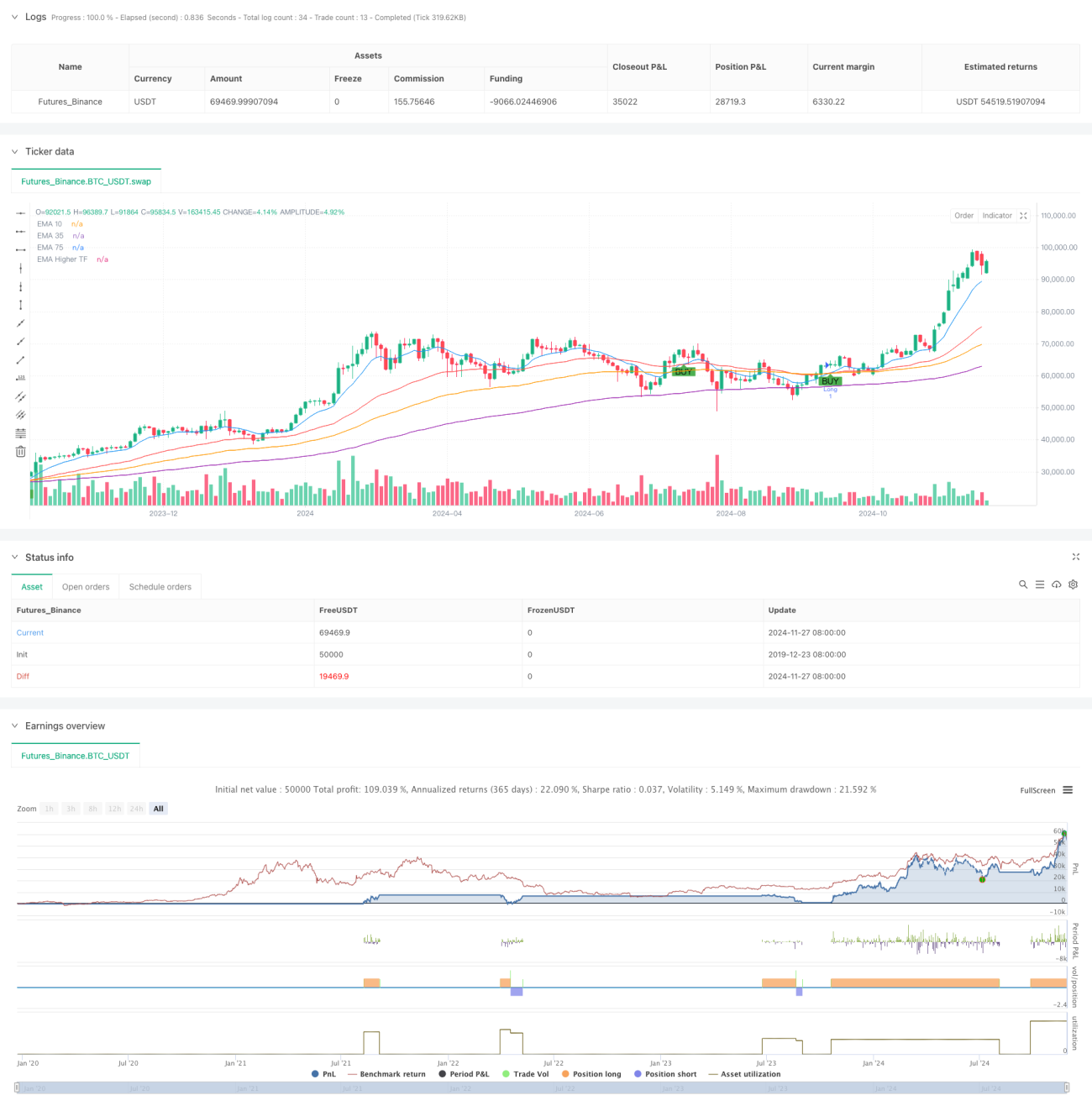

Cette stratégie est un système de trading basé sur les croisements de multiples moyennes mobiles exponentielles (EMA), combinant des indicateurs EMA de différentes périodes et un mécanisme de stop-loss dynamique ATR. La stratégie utilise les EMA de 10, 39 et 73 périodes comme principaux signaux, intègre une EMA de haute période (143 périodes) comme filtre de tendance, et fixe dynamiquement le stop-loss et l'objectif de profit via l'indicateur ATR.

Principe de la stratégie

La logique centrale repose sur les signaux de croisement des multiples EMA et la confirmation de tendance. Lorsque l'EMA court terme (10 périodes) croise à la hausse l'EMA moyen terme (39 périodes), et que le prix se situe au-dessus de l'EMA long terme (73 périodes) et de l'EMA de période plus élevée (143 périodes), le système génère un signal long. Inversement, lorsque l'EMA court terme croise à la baisse l'EMA moyen terme, et que le prix se situe en dessous de l'EMA long terme et de l'EMA de période plus élevée, le système génère un signal short. La stratégie utilise un stop-loss à 1 fois l'ATR et un take-profit à 2 fois l'ATR, ce qui donne un ratio risque/rendement de 1:2 pour une gestion dynamique des positions.

Avantages de la stratégie

- Confirmation multi-période : En intégrant des EMA de différentes périodes, elle réduit efficacement les faux signaux.

- Stop-loss dynamique : Basé sur l'ATR, il s'adapte automatiquement à la volatilité du marché.

- Suivi de tendance : Le filtre EMA de haute période garantit que la direction des trades est alignée sur la tendance principale.

- Optimisation du ratio risque/rendement : Avec un ratio 1:2, la stratégie améliore l'espérance de gain.

- Fiabilité élevée des signaux : La confirmation par plusieurs indicateurs augmente significativement la fiabilité des signaux de trading.

Risques de la stratégie

- Risque de marché sans tendance : En marché rangeant, elle peut générer de nombreux faux signaux.

- Risque de retard : Le système de multiples moyennes mobiles présente un certain décalage, pouvant faire manquer les points d'entrée optimaux.

- Risque de gap de prix : En cas de forte volatilité, le stop-loss peut ne pas être exécuté au niveau attendu.

- Sensibilité aux paramètres : Le choix des différentes périodes affecte considérablement la performance.

- Dépendance à l'environnement de marché : La stratégie donne de bons résultats dans les marchés fortement trendants, mais peut être moins performante dans d'autres conditions.

Pistes d'optimisation

- Ajouter un indicateur de volume : Confirmer les signaux avec le volume pour renforcer leur fiabilité.

- Filtre de force de tendance : Envisager d'ajouter un indicateur comme l'ADX pour mesurer la force de la tendance.

- Paramètres adaptatifs : Ajuster dynamiquement les périodes des EMA en fonction des conditions de marché.

- Amélioration du stop-loss : Envisager un stop-loss suiveur ou une combinaison de stops.

- Classification de l'environnement de marché : Introduire un indicateur de volatilité pour catégoriser les phases de marché.

Résumé

Cette stratégie construit un système de trading alliant suivi de tendance et gestion des risques grâce aux croisements multiples d'EMA et au stop-loss dynamique ATR. Ses principaux atouts résident dans la confirmation multi-période et la gestion dynamique des positions, mais il faut être attentif aux risques liés aux marchés non-trendants et au décalage inhérent. En ajoutant des confirmations par le volume, des filtres de force de tendance et d'autres optimisations, on peut encore améliorer sa stabilité et sa rentabilité. En pratique, il est recommandé d'ajuster les paramètres en fonction des différents environnements de marché et des caractéristiques des instruments tradés.

- 1