Stratégie de trading optimisée par le croisement de deux moyennes mobiles combiné avec le momentum RSI

Aperçu

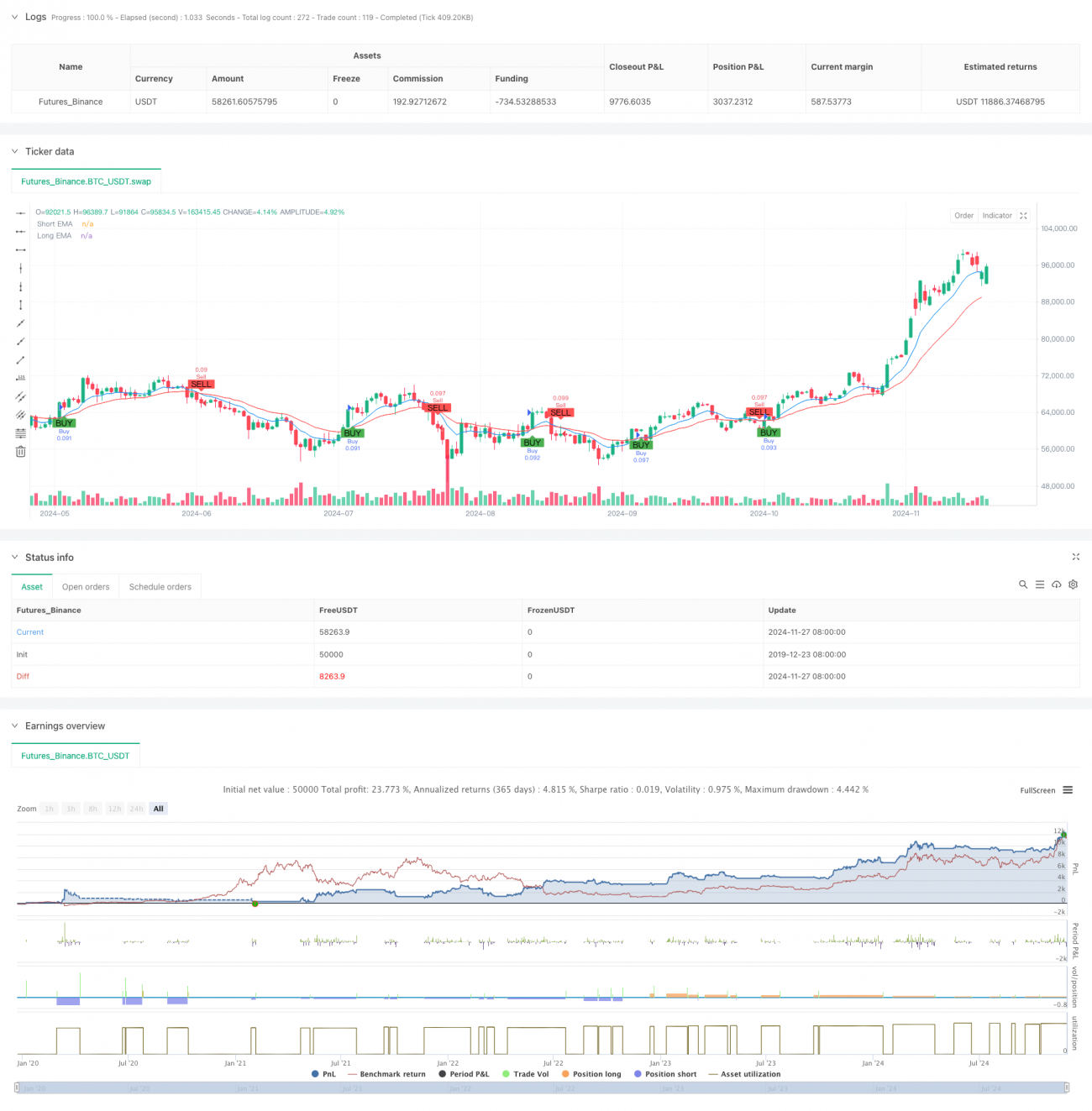

Cette stratégie est un système de trading à court terme basé sur le croisement de deux moyennes mobiles et l'indicateur RSI. Elle utilise les moyennes mobiles exponentielles (EMA) sur 9 et 21 périodes comme indicateur de tendance, combinées au Relative Strength Index (RSI) comme outil de confirmation de momentum, et met en place une gestion des risques via des stop-loss et take-profit fixes. La stratégie est principalement appliquée au trading à très court terme sur une période de 5 minutes, particulièrement adaptée aux marchés volatils.

Principe de la stratégie

La logique centrale repose sur la synergie de deux indicateurs techniques. D'abord, le croisement des EMA 9 et 21 détermine la direction de la tendance : lorsque l'EMA courte dépasse l'EMA longue à la hausse, la tendance haussière est confirmée ; à l'inverse, un croisement baissier signale une tendance baissière. Ensuite, le RSI sert de filtre de momentum : on vérifie s'il se trouve en zone de surachat ou de survente pour confirmer ou rejeter le signal. La stratégie fixe un stop-loss à 1 % et un take-profit à 2 %, garantissant un ratio risque/rendement de 1:2.

Avantages de la stratégie

- Signaux clairs : le double filtre (croisement de moyennes + confirmation RSI) réduit efficacement les faux signaux.

- Risque maîtrisé : l'utilisation de stop-loss et take-profit en pourcentage fixe permet un contrôle prévisible du risque par transaction.

- Forte automatisation : la logique est limpide et les paramètres facilement ajustables, facilitant l'automatisation.

- Adaptabilité : la stratégie peut s'adapter à différents environnements de marché, et excelle particulièrement sur les marchés en tendance.

- Simplicité d'exécution : les conditions d'entrée et de sortie sont claires, ce qui facilite le suivi par le trader.

Risques de la stratégie

- Risque de marché sans tendance : dans un marché latéral, la stratégie peut générer de nombreux faux signaux et entraîner des stop-loss successifs.

- Risque de glissement : sur des trades à très court terme (5 minutes), le glissement peut être important.

- Risque lié au stop-loss fixe : un pourcentage fixe peut ne pas convenir à toutes les conditions de marché ; sur des marchés très volatils, les stop-loss peuvent être trop serrés.

- Risque systémique : en cas d'événement majeur, le stop-loss fixe peut ne pas protéger efficacement le capital.

Pistes d'optimisation

- Stop-loss dynamique : utiliser l'indicateur ATR pour ajuster la distance du stop-loss en fonction de la volatilité du marché.

- Filtre temporel : ajouter une restriction sur les plages horaires de trading pour éviter les périodes de forte volatilité ou de faible liquidité.

- Confirmation de la force de la tendance : intégrer l'indicateur ADX pour ne trader que lorsque la tendance est forte.

- Gestion de la taille de position : ajuster dynamiquement la taille des positions en fonction de la volatilité et de la valeur du compte.

- Identification de l'environnement de marché : mettre en place un mécanisme pour détecter les conditions de marché et appliquer des paramètres différents selon le contexte.

Conclusion

Cette stratégie construit un système de trading à court terme relativement complet en combinant le croisement de moyennes mobiles et le RSI. Ses atouts sont des signaux clairs et un risque contrôlé, mais elle présente des axes d'amélioration. En ajoutant un stop-loss dynamique, un filtre temporel et d'autres mécanismes, on peut accroître sa stabilité et sa rentabilité. Dans l'ensemble, il s'agit d'une stratégie bien fondée et logique, qui constitue une base solide pour le trading à court terme et peut être peaufinée pour devenir encore plus performante.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1