Système de trading d'action des prix à supports et résistances dynamiques

Aperçu

Cette stratégie est un système de trading basé sur l'action des prix et les niveaux de support/résistance dynamiques. Elle identifie les configurations de prix clés autour des niveaux de support et de résistance pour effectuer des transactions. Le système utilise une méthode de calcul dynamique des supports et résistances sur 16 périodes, combinée à quatre modèles classiques de chandeliers de retournement – le marteau, l'étoile filante, le doji et le modèle d'aiguille – pour capturer les opportunités potentielles de retournement sur le marché. La stratégie applique un pourcentage fixe de take-profit et de stop-loss pour gérer les risques, et utilise un paramètre de sensibilité pour contrôler la rigueur des signaux d'entrée.

Principe de la stratégie

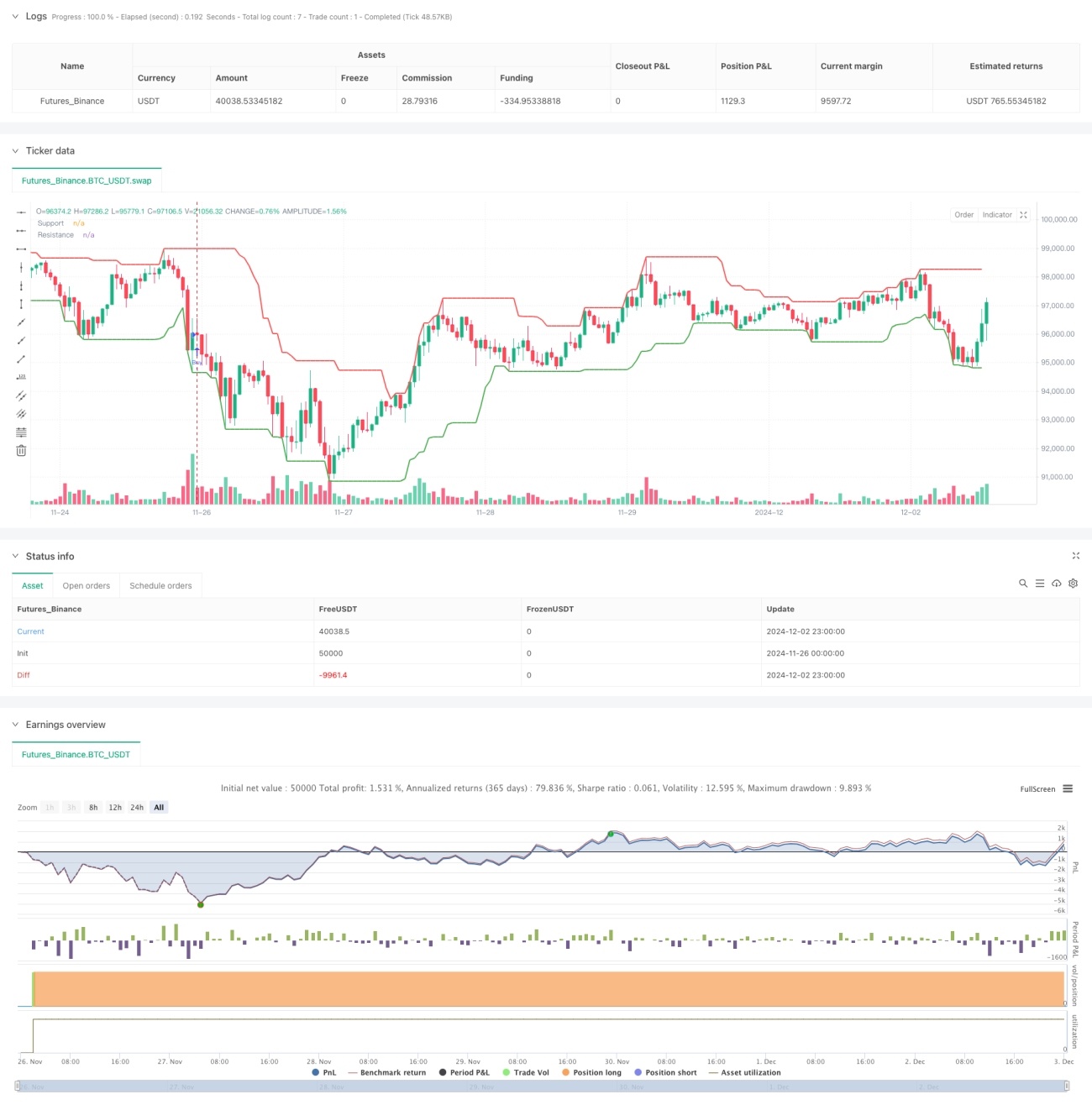

Le cœur de la stratégie consiste à calculer dynamiquement les niveaux de support et de résistance, formant ainsi une limite inférieure et supérieure pour l'action des prix. Lorsque le prix s'approche de ces niveaux clés, le système recherche des configurations spécifiques de chandeliers comme signal de retournement. Les conditions d'entrée exigent que le prix se trouve dans une plage de 1,8 % (sensibilité par défaut) autour des niveaux de support/résistance et qu'un modèle de retournement apparaisse. Le système utilise une règle de gestion de capital de 35 %, associée à un stop-loss de 16 % et un take-profit de 9,5 %, ce qui permet de limiter efficacement le risque de chaque transaction à environ 5,6 % du capital total. La stratégie est implémentée en Pine Script et comprend des fonctions complètes de gestion des transactions ainsi qu'un affichage visuel.

Avantages de la stratégie

- La stratégie combine deux des éléments les plus fiables de l'analyse technique : les figures de prix et les supports/résistances, augmentant ainsi la fiabilité des signaux de trading.

- L'utilisation de niveaux de support/résistance calculés dynamiquement lui permet de s'adapter aux changements des conditions du marché.

- Des mesures strictes de gestion de capital et de contrôle des risques sont appliquées, ce qui limite efficacement les drawdowns importants.

- La logique de la stratégie est claire et ses paramètres sont facilement ajustables, permettant une optimisation en fonction des différentes conditions de marché.

- Les signaux d'entrée sont précis et sans subjectivité, ce qui la rend adaptée au trading automatisé.

Risques de la stratégie

- Dans les marchés à forte volatilité, l'efficacité des niveaux de support/résistance peut diminuer.

- Le stop-loss est relativement éloigné (16 %), ce qui peut entraîner des pertes importantes en cas de mouvements brutaux.

- Le paramètre de sensibilité a un impact significatif sur la fréquence et la précision des transactions.

- Se fier uniquement aux figures de prix peut faire manquer d'autres signaux de marché importants.

- Il est nécessaire de prendre en compte l'impact des coûts de transaction sur les rendements de la stratégie.

Directions d'optimisation

- Introduire le volume comme indicateur de confirmation supplémentaire pour améliorer la fiabilité des signaux.

- Développer un paramètre de sensibilité adaptatif qui s'ajuste dynamiquement en fonction de la volatilité du marché.

- Optimiser le stop-loss en envisageant un stop suiveur ou un stop par paliers.

- Ajouter un filtre de tendance pour éviter les transactions à contre-tendance lors de fortes tendances.

- Développer un système de gestion de position dynamique qui ajuste la taille des transactions en fonction des conditions du marché.

Résumé

Cette stratégie de trading basée sur l'action des prix, combinant des niveaux de support/résistance dynamiques et des configurations de retournement classiques, offre aux traders une approche systématique. Ses atouts résident dans une logique claire et un risque maîtrisable, mais elle nécessite une optimisation continue en fonction des performances réelles. Il est recommandé aux traders d'effectuer des backtests approfondis et d'optimiser les paramètres avant une utilisation en conditions réelles, tout en ajustant la stratégie en fonction de leur expérience du marché.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © felipemiransan

//@version=5- 1