Stratégie quantitative d'analyse technique hybride à haute fréquence

Aperçu

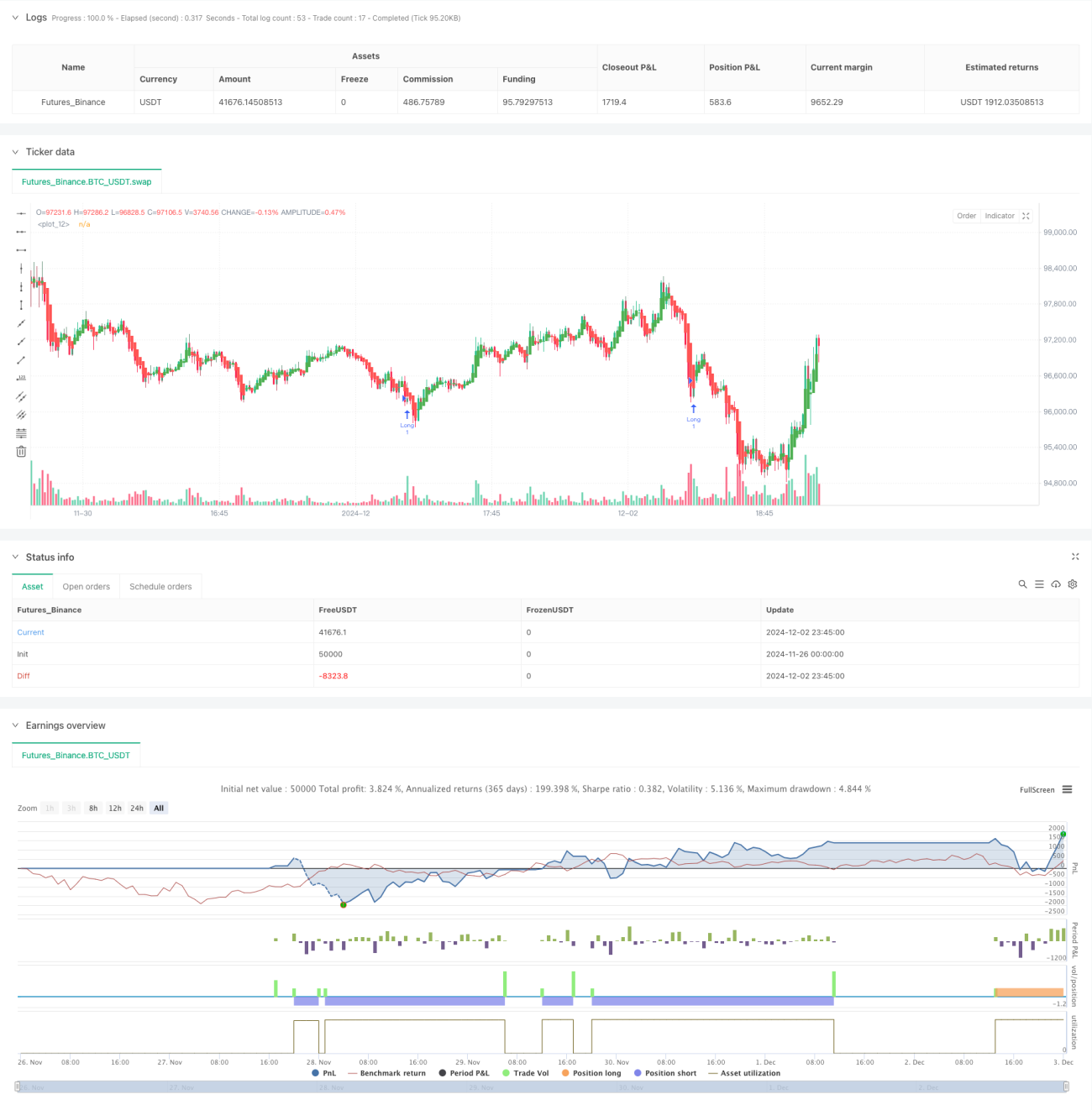

Cette stratégie est une stratégie de trading quantitatif à haute fréquence basée sur de multiples indicateurs techniques. Elle combine l'analyse des motifs de chandeliers, le suivi de tendance et des indicateurs de momentum, en utilisant une confirmation multidimensionnelle des signaux pour améliorer la précision des transactions. La stratégie adopte un ratio risque/récompense de 1:3, une méthode de gestion de capital conservatrice qui aide à maintenir des rendements stables dans des marchés volatils.

Principe de la stratégie

La logique centrale de la stratégie repose sur la synergie de trois indicateurs techniques principaux. Tout d'abord, l'utilisation des chandeliers Heiken Ashi permet de filtrer le bruit du marché et de fournir une direction de tendance plus claire. Ensuite, les bandes de Bollinger sont utilisées pour identifier les zones de surachat et de survente, tout en fournissant des niveaux de support et de résistance dynamiques. Troisièmement, la valeur stochastique du RSI (Relative Strength Index) sert à confirmer le momentum des prix, aidant à évaluer la persistance de la tendance. La stratégie intègre également l'indicateur ATR pour définir dynamiquement les niveaux de stop-loss et de take-profit, rendant la gestion des risques plus flexible.

Avantages de la stratégie

- Le mécanisme de confirmation multiple des signaux réduit considérablement l'impact des faux signaux.

- Les paramètres dynamiques de stop-loss et de take-profit améliorent l'adaptabilité de la stratégie à la volatilité du marché.

- Le ratio risque/récompense strict (1:3) favorise une rentabilité stable à long terme.

- La méthode de gestion de position basée sur l'ATR offre une bonne évolutivité à la stratégie.

- La logique de la stratégie est simple et claire, facile à comprendre et à maintenir.

Risques de la stratégie

- Le trading à haute fréquence peut entraîner des coûts de transaction élevés.

- Des glissements de prix (slippage) peuvent survenir dans des marchés extrêmement volatils.

- La multiplication des indicateurs peut entraîner un retard dans les signaux.

- Un ratio risque/récompense fixe peut faire manquer des opportunités dans certaines conditions de marché.

Il est recommandé de gérer ces risques par une gestion de capital rigoureuse et des backtests réguliers.

Pistes d'optimisation

- Introduire des paramètres d'indicateurs adaptatifs pour améliorer l'adaptabilité de la stratégie à différents environnements de marché.

- Ajouter une analyse des volumes pour renforcer la fiabilité des signaux.

- Développer un mécanisme d'ajustement dynamique du ratio risque/récompense.

- Intégrer un filtre de volatilité du marché pour ajuster la fréquence de trading pendant les périodes de forte volatilité.

- Envisager l'introduction d'algorithmes d'apprentissage automatique pour optimiser la sélection des paramètres.

Résumé

Cette stratégie combine des méthodes classiques d'analyse technique avec des concepts modernes de trading quantitatif. Grâce à l'utilisation conjointe de multiples indicateurs, elle vise à atteindre une rentabilité élevée tout en maintenant une certaine robustesse. Son évolutivité et sa flexibilité la rendent adaptée à divers environnements de marché, mais le trader doit gérer les risques avec prudence et optimiser les paramètres régulièrement.

- 1