Système de trading de rupture dynamique à double moyenne mobile (Dynamic Dual Moving Average Breakthrough Trading System)

Aperçu

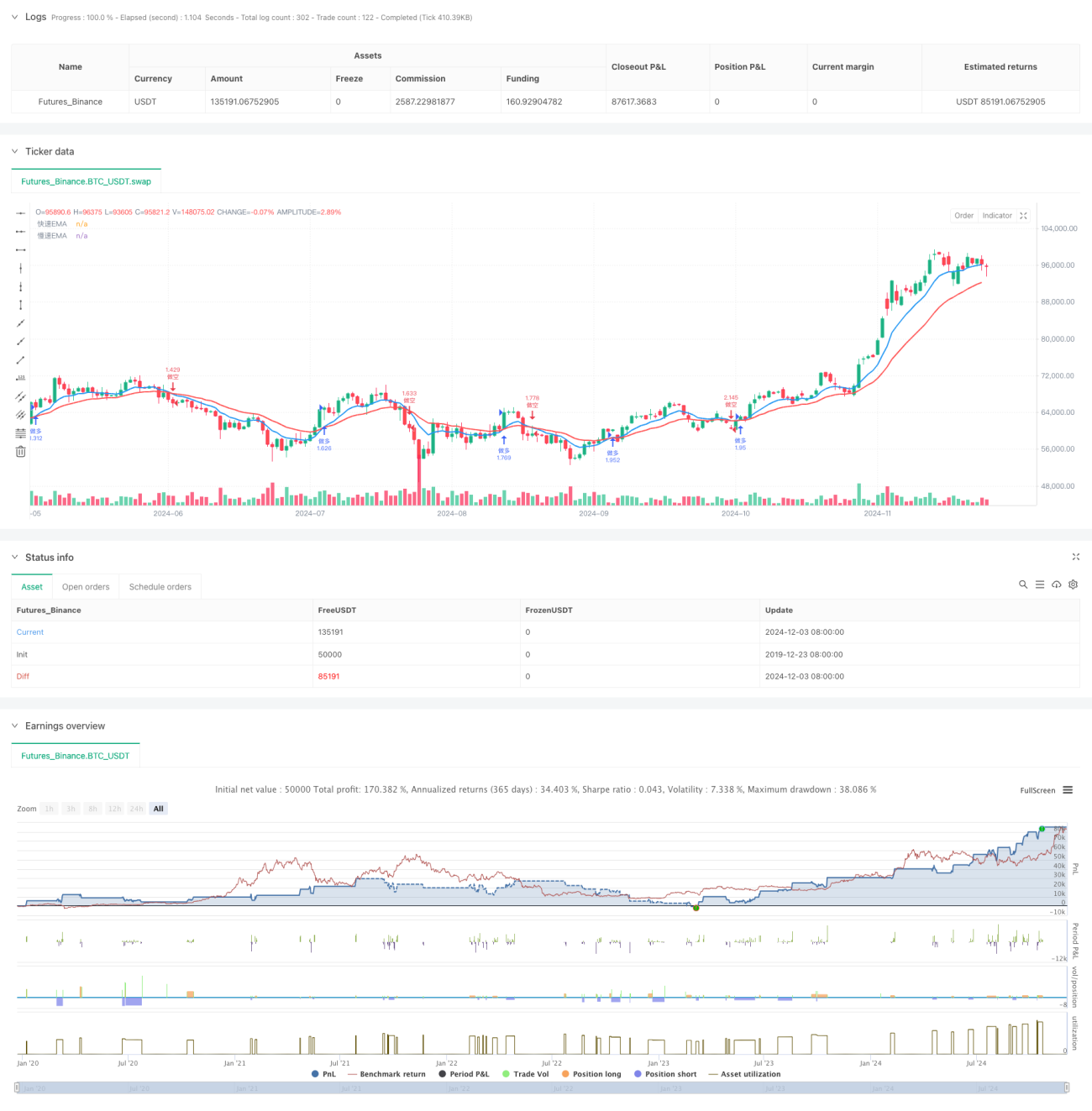

Il s'agit d'un système de stratégie de trading automatisé basé sur le croisement de deux moyennes mobiles. Le système utilise les moyennes mobiles exponentielles (EMA) sur 9 et 21 périodes comme indicateur principal, et effectue des transactions en capturant les signaux de croisement des deux moyennes. Le système intègre une gestion des stop-loss et take-profit, tout en offrant un support de visualisation permettant d'afficher clairement les signaux de trading et les niveaux de prix clés.

Principe de la stratégie

La stratégie utilise une EMA rapide (9 périodes) et une EMA lente (21 périodes) pour construire le système de trading. Lorsque l'EMA rapide traverse l'EMA lente à la hausse, le système génère un signal d'achat (long) ; lorsque l'EMA rapide traverse l'EMA lente à la baisse, le système génère un signal de vente (short). À chaque ouverture de position, le système définit automatiquement les niveaux de take-profit et stop-loss en fonction des pourcentages prédéfinis. L'exécution des transactions utilise une gestion des positions basée sur un pourcentage, avec 100% des fonds du compte par défaut.

Avantages de la stratégie

- Signaux clairs : l'utilisation du croisement de moyennes mobiles comme signal de trading permet une compréhension et une exécution faciles.

- Risque maîtrisé : intègre un système de gestion des stop-loss et take-profit, chaque transaction dispose de mesures de contrôle des risques prédéfinies.

- Support visuel : offre une fonction d'affichage des étiquettes de transaction incluant des informations clés telles que le moment d'entrée, le prix, le stop-loss et le take-profit.

- Paramètres flexibles : permet d'ajuster les périodes EMA, les ratios take-profit/stop-loss, etc., pour s'adapter à différents environnements de marché.

- Mécanisme de clôture complet : clôture automatiquement les positions en cas de signal inverse, évitant les annulations mutuelles de positions.

Risques de la stratégie

- Risque de marché en range : en cas de consolidation horizontale, des signaux de faux cassures peuvent se produire fréquemment, entraînant des pertes consécutives.

- Risque de slippage : en période de forte volatilité, le slippage peut entraîner un écart entre le prix d'exécution réel et le prix idéal.

- Risque de gestion de capital : l'utilisation par défaut de 100% des fonds peut exposer à un risque trop élevé.

- Retard des signaux : l'EMA présente un certain retard, ce qui peut faire manquer le meilleur moment d'entrée ou entraîner une sortie tardive.

- Dépendance à un seul indicateur : se fier uniquement au croisement de deux moyennes mobiles peut négliger d'autres informations importantes du marché.

Directions d'optimisation de la stratégie

- Ajouter un indicateur de confirmation de tendance : il est recommandé d'ajouter l'ADX ou un indicateur de force de tendance pour filtrer les faux signaux en marché range.

- Optimiser la gestion de capital : il est conseillé d'ajouter une fonction de gestion dynamique des positions, ajustant le ratio d'ouverture en fonction de la volatilité du marché.

- Améliorer le mécanisme de stop-loss : envisager d'ajouter un stop-loss suiveur pour mieux protéger les profits.

- Ajouter un filtre d'environnement de marché : inclure un indicateur de volatilité pour arrêter automatiquement le trading dans des conditions de marché défavorables.

- Optimiser le mécanisme de confirmation des signaux : envisager d'ajouter une confirmation par le volume ou d'autres indicateurs techniques.

Résumé

Il s'agit d'un système de stratégie de croisement de moyennes mobiles bien conçu et logiquement clair. En combinant les signaux de croisement EMA et les mécanismes de gestion des risques, cette stratégie peut générer des profits dans les marchés en tendance. Bien qu'elle présente certains risques inhérents, l'application des directions d'optimisation suggérées peut encore améliorer sa stabilité et sa fiabilité. Cette stratégie convient particulièrement au suivi des tendances à moyen et long terme et constitue un bon choix pour les traders patients.

- 1